楼市的反弹让我们看到久违的"银四",这让我们对“房展会”的5月甚至整个二季度又充满期待。但在调控政策未见松动的情况下,二季度能否成功延续成交量上涨这一势头?通过对信贷、消费者信心指数及楼市近期表现等的分析,万科研究认为:值得期待。

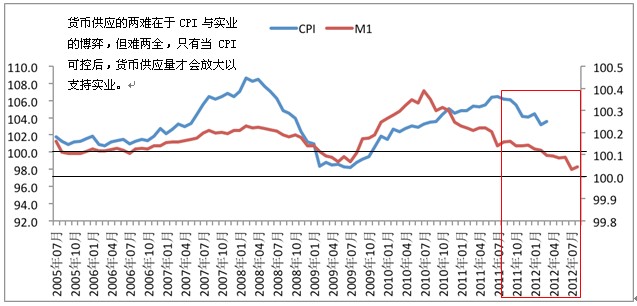

一、通过CPI与MI(滞后6个月)的相关关系及CPI的翘尾因素可以演绎得出,2012年CPI必定是前高后低,因此也可以推出货币供应将继续松动

由于M1(狭义的货币供应量)同比涨幅下跌趋势明显,根据模型演绎,慈宁宫2011年7月到2012年7月,CPI将进入下行通道,因此货币供应将继续松动。

二、政策技术性校正,支持合理性住房需求,首套房货款利率优惠重现

三、购房者信心指数回升

多数三线城市和中西部二线城市的购房者信心指数水平高于全国平均水平,其中三线城市购房者信心几乎全线回升

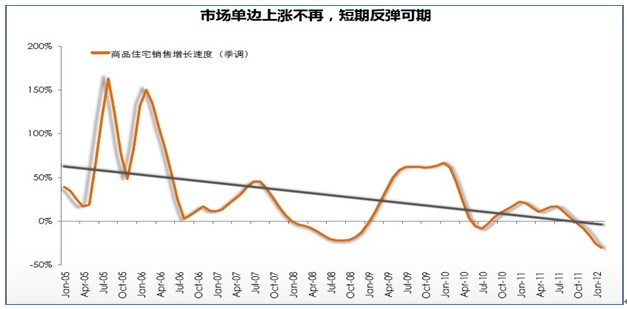

四、季调数据显示,商品住宅销售增速长期线性向下趋势明显,短期市场明显处于周期性波动的谷底