最近楼市新闻众多,在一系列“限字辈”政策出台后,先是上海开发商拿地只能租不能卖,然后是广州租售同权试点,再而成都也出台了新的试点政策——先租后买,买的是一个看涨期权,最后北京也不甘落后,推出来共有产权住房。共同之处是,这些政策直指刚需房市场,迎合了“房住不炒”的初衷,对于调控房价意义深远。几乎与此同时,全国金融工作会议上明确指出“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任”。是的,你没有听错,终身问责!

那么,房地产市场的调控与严防地方政府债务乃至终身问责究竟有何关联?地方债务严重程度如何?让我们先来看一张图。

|

|

资料来源:国家统计局。

中国上半年的GDP增速6.9%,而图里的大部分省市投资增速远远超过GDP增速,换句话讲,当一个政府掏空往年财富进行投资(固定资产投资中很大一部分为房地产投资),而且还远远不够需要大规模借债时,谈何科学发展?再来看看长沙市的情况,房地产行业的投资增速超过20%,远高于一些关乎国计民生的行业。由此,地方政府债务严重程度可见一斑。

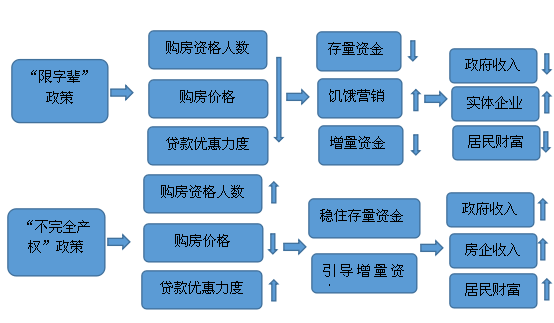

从“限字辈”到“不完全产权”组合拳——统筹兼顾的结果

接下来从两个角度来看一下,为何从“限字辈”政策到“不完全产权”政策组合?这样的转变与地方政府、企业、居民之间的福利调配是怎么的?

1、地方政府、企业债务角度

从政策效果方面来看,引导资金脱虚入实的初衷不改,不完全产权没有一刀切——不达条件不许买卖、以行政手段限制价格等,在“限字辈”政策阻碍了部分资金入市的同时通过“不完全产权”也引进了一部分资金,同时也给了市场价格维稳的预期。也就是政府通过引导增量资金,保障地方政府不至于大幅度脱离土地财政而引发债务危机。众所周知,地方政府收入主要靠土地财政和当红企业贡献,目前靠土地太老套,中央不支持,所以还是得倚重企业,要化解政府债务危机就必然要保住大量的地方企业不发生债务危机,而目前企业负债高企、资金吃紧是普遍现状,再让资金尽流向房地产只会让实体经济加速掏空,这是“限字辈”政策要解决的问题。而不完全产权政策在稳住楼市恐慌资金的同时另辟收入蹊径,要知道共有产权住房政府占了很大部分产权,跟政府合作不异于与虎谋皮呀,所以,“组合拳”在地方土地财政不够滋润的情况下能够开源,能够引导增量资金脱虚入实,地方政府、企业债务危机有所缓解。

2、存量资金角度

从存量资金面来看,此次出台的大多是“不完全产权”政策,这与之前的限购、限贷、限售、限价的做法有本质区别,即之前的“限字辈”政策在切断资金进出道路且各地政府债务高企的状态下,也不同程度切断了政府的收入,要知道在中国土地财政由来已久。长此以往当然是不行的,恰巧我们大多数城市仍然没有实现居者有其屋,依然需要土地,需要房子,供给不同程度不足的时候,从限字辈政策到不完全产权政策的组合,一方面不至于使房地产行业恐慌的资金到处乱窜,依然给出了供不应求的市场预期,也就一定程度上锁住已经楼市里的滚滚超发货币,不至于发生系统性金融风险;另一方面,由于政策效应使得一线城市基于土地资源稀缺性,供应和成交明显减少,引导资金去三四线城市去库存,或使资金脱虚入实。

|

资料来源:0731房产网整理。

通过以上两个方面可以知道:在限字辈政策基础上出台不完全产权政策是一条中间道路,在现阶段是具有中国特色的,因为过左虽然会逼迫资金入实体经济或去三四线城市去库存,但居民财富被洗劫,地方债务危机一发不可收拾进而引发系统性金融风险;过右,楼市一路亢奋高进,实体经济继续被掏空。既然上海,成都,广州,北京等大城市都出台了不完全产权政策,作为大长沙人,不禁想问一下,这些政策离我们究竟还有多远?

“不完全产权”政策离我们还有多远?

我们离居者有其屋的愿景还差多远?看长沙市供需,越供小于求越可能!

我们对土地财政的依赖程度,越高越可能!

我们地方政府和企业债务水平,越高越可能!

我们实体经济吸引资金的能力,越弱越可能!

我们吸引人口流入的能力,越高越可能!

这里,我们来看几组长沙市的数据!

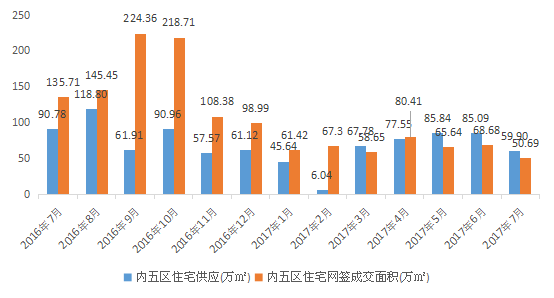

1、长沙市商品住宅供需情况

|

资料来源:0731fdc.com

从图3可以看出:近1年来长沙市内五区供不应求的情况有所改善,供需矛盾最突显的是去年9月和10月,然后是今年2月份,进入3月份以来,长沙市内五区虽处于供不应求的状态,但供需矛盾逐步缓解。我们这里的需求指的是有效需求,即有意愿且有能力购买的那部分需求。所以,第一点条件与我们长沙契合度不高。

|

资料来源:0731fdc.com

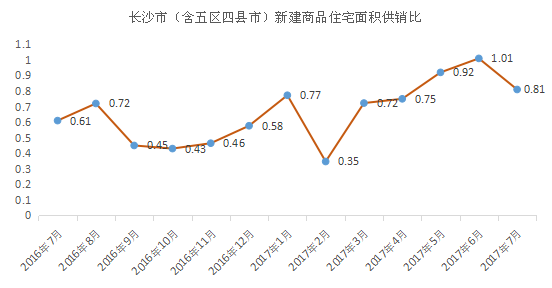

从图4来看:供销比在7月份有回调之势,主要是因为整体的供应减少的幅度大于需求减少的幅度所致,整体仍然体现为供不应求的现象,所以,从供销比来看,长沙也不符合第一条!

2、土地财政依赖程度

|

资料来源:长沙市统计年鉴。

从图可以发现:长沙市国土收入占地方财政收入占比今年来有所上升,最高曾达到50%以上,但近两年有所下降,长沙市土地财政依赖虽然不容小觑,但比起2016年创下历史最高纪录——“卖地”收入千亿元以上的城市达到了9个来说,还好!

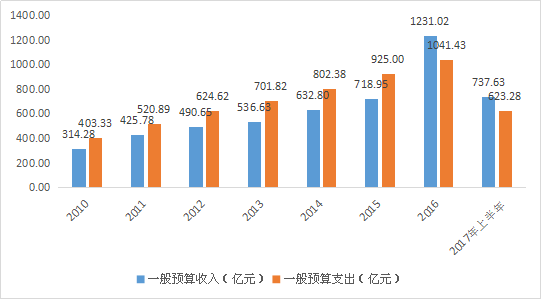

3、地方政府与企业债务情况

|

资料来源:长沙市统计年鉴。

从图可以发现一个明显的趋势:即长沙市一般财政收支由亏转盈,尽管我们有理由相信地方债已经到了一触即发的地步,但好转的一般财政收支情况是不是一定程度上代表债务情况的好转呢?当然,回过头来看,报表毕竟是人做的,灯下黑啥的就不得而知了。

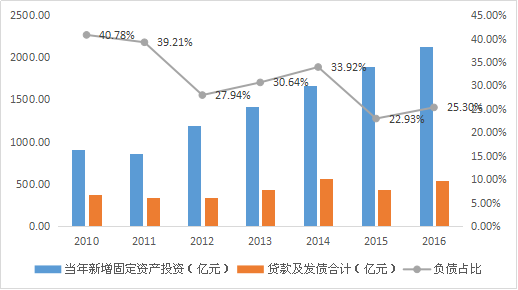

|

资料来源:长沙市统计年鉴。

从图可以看出:一方面,长沙市当年新增固定资产投资中,以银行贷款和债券形式的负债比重有下降趋势,当然,这是个表面上的负债率,拆东墙补西墙的事情时有发生,实际的我相信会高些。另一方面,负债率的下降趋势说明银行贷款意愿下降,这也印证了企业资金吃紧的真实现状。

4、实体经济吸引资金的能力

|

资料来源:长沙市统计年鉴。

个人中长期住房贷款在2016年出现较大幅度增长,这与去年的宽松政策有关,可以预期,在今年政策收紧、成交量有所下降的情况下会有所下降,比起政府部门和企业部门来说,我一直坚持居民部门的杠杆是小巫见大巫。

综合上述三图:长沙市的地方政府债务可能比账面上的要严重,但在全国估计处在中等水平吧~企业资金吃紧,银行放贷意愿下降。实体经济吸引资金的能力下降是事实,所以,其实前文提到的第三条和第四条,长沙市是有一定的风险的。

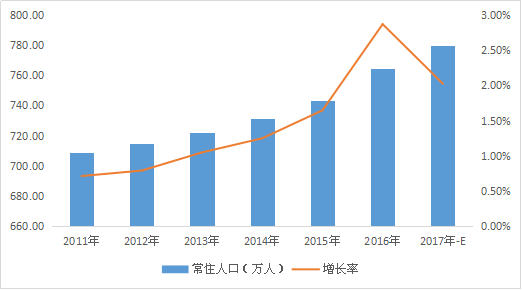

5、吸引人口流入的能力

|

资料来源:长沙市统计年鉴。

从图可以看出:长沙市人口总量还在增长,但预期增长幅度有所放缓,从湖南唯一一个人口净流入的城市这个角度来看,如果在某次会议后突然推出了类似不完全产权的政策,请广大市民朋友不要惊慌。

结语:综合长沙市目前的一些数据,我们知道长沙住宅市场目前处于供不应求改善的相对稳定状态;政府土地财政、债务等方面仍处于中等水平;企业债务紧张,实体经济吸引资金能力不强;人口持续净流入,综合来看,近期在“限字辈”政策基础上组拳“不完全产权”政策的可能性较低。市场方面,在一线城市基于土地资源稀缺性使得供应和成交明显减少,而三四线城市仍以去库存为主、处于土地供应回落时期,长沙这样的二线城市仍旧会持续成为房企竞逐的热点。