1. 供应情况

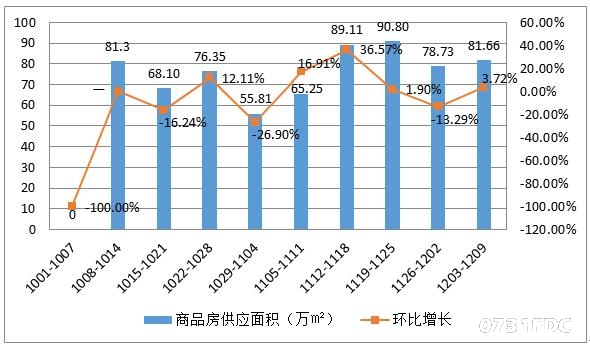

1.1 商品房供应——高位增长

|

上周(2018.12.03—2018.12.09)长沙市商品房供应面积维持高位,并且环比有所上升,总计供应81.66万㎡,环比增长3.72%。

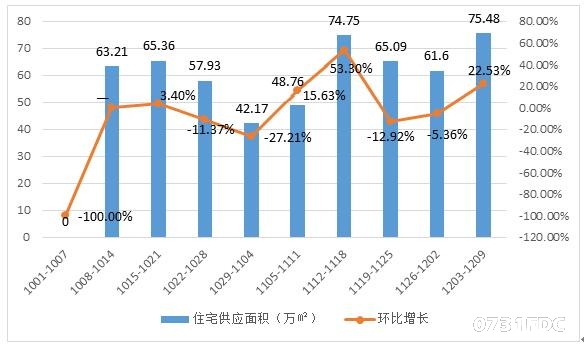

1.2 住宅供应——近十周新高

|

上周(2018.12.03—2018.12.09)长沙市商品房住宅供应面积同样高位增长,为近十周新高,总计供应75.48万㎡,环比增长22.53%。

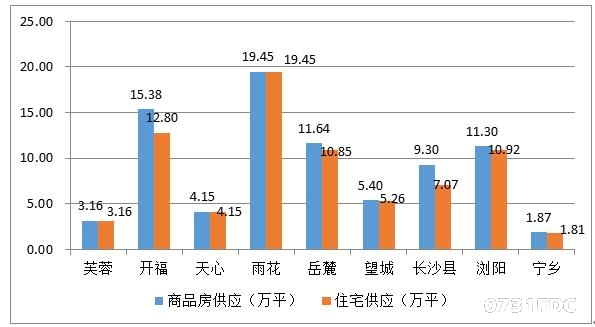

1.3 分行政区供应——岳麓区居全市之首

|

上周(2018.12.03—2018.12.09)全市商品房、住宅预售面积雨花区居首,开福区紧随其后;芙蓉区与天心区供应水平处于低位。

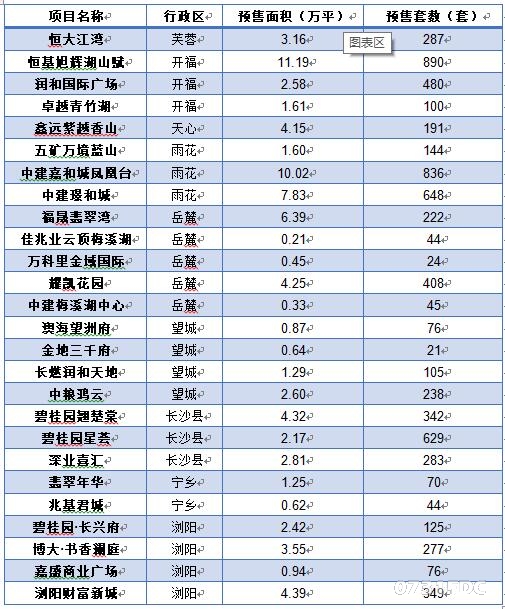

1.4 一周预售证一览——共26项目拿证

|

上周(2018.12.03—2018.12.09)全市共26个项目拿证,总计供应81.66万㎡,其中,开福区恒基旭辉湖山赋与中建嘉和城凤凰台拿证面积均超过10万方,购房者可重点关注。

2. 商品房成交市场

2.1 商品房成交——继续下滑

|

上周(2018.12.03—2018.12.09)长沙市商品房成交面积继续下滑,共成交36.43万㎡,环比下降16.60%。

2.2 住宅成交——成交惨淡

|

上周(2018.12.03—2018.12.09)商品房住宅成交面积比较惨淡,总计成交仅27.16万㎡,环比降幅18.32%。

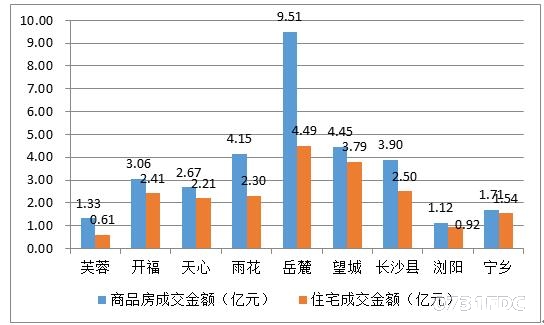

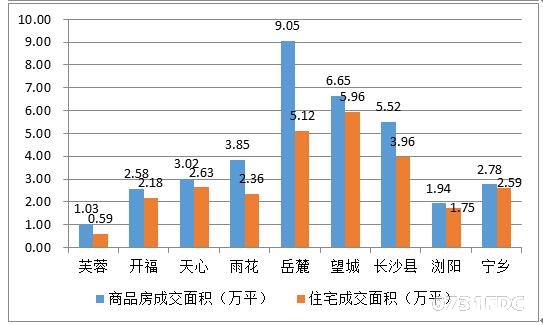

2.3 分行政区成交——岳麓区一枝独秀

|

|

上周(2018.12.03—2018.12.09)商品房、住宅成交面积继续下降。其中,岳麓区成交表现突出;其次是长沙县、望城;芙蓉区均垫底。

2.4住宅销售排行榜

|

3研究院观点

供应方面,上周商品房、住宅供应面积继续处于高位,27个项目于上周拿证,其中住宅占比超过9成;购房者地位扭转,并且选择空间扩大,选择中意、合适的再下手,不必急于“上车”。

成交方面,上周成交量继续低迷,这完全在意料之中,卖方市场向买方市场的转变势必会导致这种现象;临近岁末,开发商应抓住机会,合理安排推货节奏、采用合适的营销战略。

住宅均价方面,上周内五区住宅整体成交均价在9000元/㎡左右,性价比重新成为购房者考量的重要因素,高价盘去化情况大都不甚理想;四县市住宅均价仍在6000元/㎡徘徊。

整体而言,目前的长沙楼市,购房者重新占据主导地位,开发商有房不愁卖的时代宣告远去。购房者可细挑慢选,但不必过分观望,在调控周期内,房价难有大的波动。