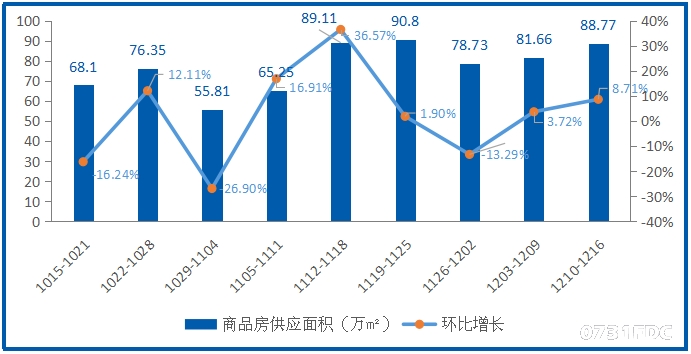

1.供应情况

1.1商品房供应——高位续涨

|

上周(2018.12.10—2018.12.16)长沙市商品房供应面积高位续涨,总计供应88.77万㎡,环比增长8.71%。

1.2住宅供应——高位略降

|

上周(2018.12.10—2018.12.16)长沙市商品房住宅供应面积仍相对较高,总计供应69.36万㎡,环比降幅8.11%。

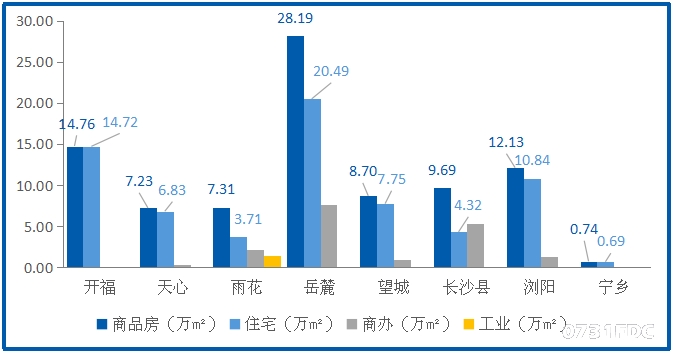

1.3分行政区供应——岳麓区供应居榜首

|

上周(2018.12.10—2018.12.16)全市商品房、住宅预售面积均维持在高位,岳麓区商品房、住宅、商办供应量均居全市之首;开福区住宅供应量也较高;芙蓉区住宅零供应。

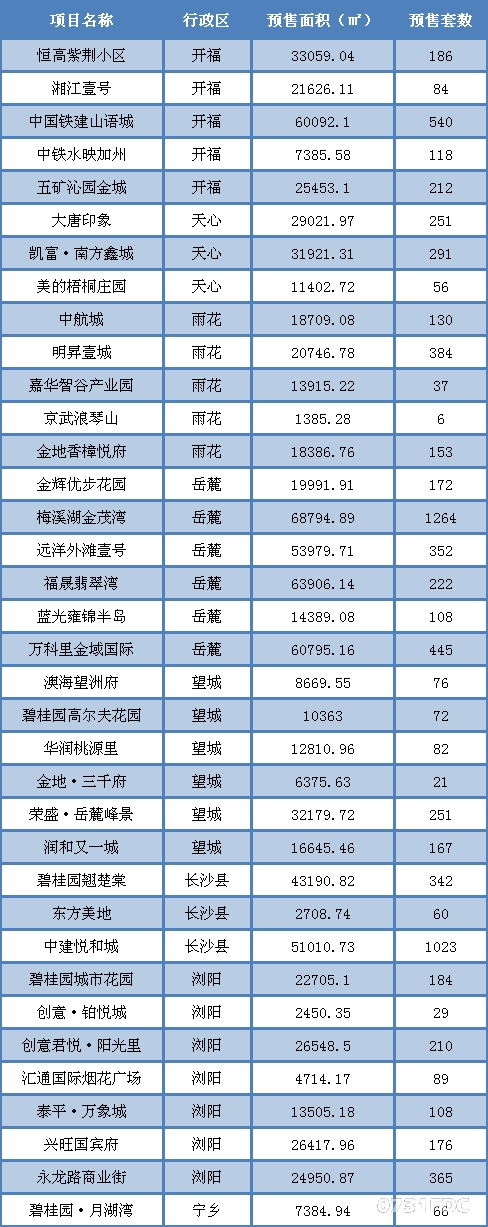

1.4一周预售证一览——共36项目拿证

|

上周(2018.12.10—2018.12.16)全市共36个项目拿证,总计供应88.77万㎡,其中,岳麓区梅溪湖金茂湾预售面积最高,共计68794.89㎡,831套。此外,山语城、万科里金域国际、福晟翡翠湾等项目均拿证,购房者可关注其动态。

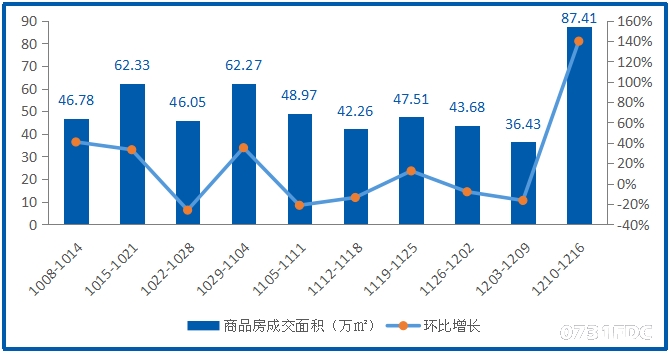

2.商品房成交市场

2.1 商品房成交——创10月以来新高

|

上周(2018.12.10—2018.12.16)长沙市商品房成交面积大幅增长,创近10周新高,共成交87.41万㎡,环比增幅139.94%。

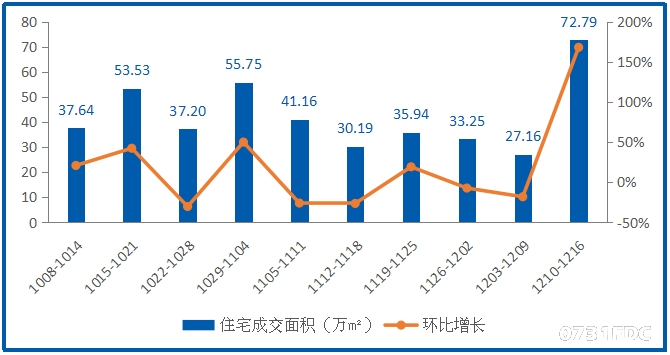

2.2 住宅成交——创10月以来新高

|

上周(2018.12.10—2018.12.16)商品房住宅成交面积大幅上涨,创近10周新高,总计成交72.79万㎡,环比增幅168%。

2.3 分行政区成交——岳麓雨花各领风骚

|

|

上周(2018.12.10—2018.12.16)商品房、住宅成交面积均创近10周新高。其中,岳麓区商品房成交金额和面积、住宅成交金额均再居榜首;雨花区住宅成交面积第一;芙蓉区均垫底。

2.4 内五区住宅销售排行榜

|

2.5 四市县住宅销售排行榜

|

3.研究院观点

供应方面,上周商品房供应面积延续上涨,住宅供应面积虽略有下降但仍处于高位,“开仓放粮”状态仍在持续,开发商抢占客源压力加大,随着年末的到来,开发商回笼资金的意愿明显,供应面积仍将有所持续。

成交方面,商品房和住宅成交面积一反往常平淡行情,出现大幅上涨,均创10月份以来新高。尽管大幅反弹,但预期并不存在持续性,等此轮开盘的“热盘”消耗完毕,成交量可能还将下降。

住宅均价方面,上周内五区住宅整体成交均价仍在10000元/㎡以下,四县市住宅均价仍在6000元/㎡以下,市场结构的转变也进一步维持了住宅均价的稳定。

整体而言,上周长沙楼市供销两旺,住宅均价维持稳定。供应量延续高位行情,成交大幅反弹,购房者们也不必忧心可能重返“抢房时代”,主要是近期拿证开盘的“热盘”较多,对购房者的吸引力较大,一定程度上促进或提前了购房者的置业行动,卖方市场转向买方市场仍然毋庸置疑。