1.供应情况

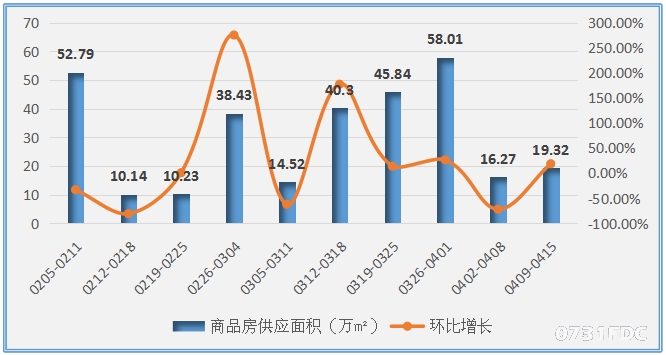

1.1商品房供应——低位徘徊

|

上周(2018.04.09—2018.04.15)长沙市商品房供应面积环比小幅增长,但仍在低位徘徊,总计供应19.32万㎡,环比增长18.75%。

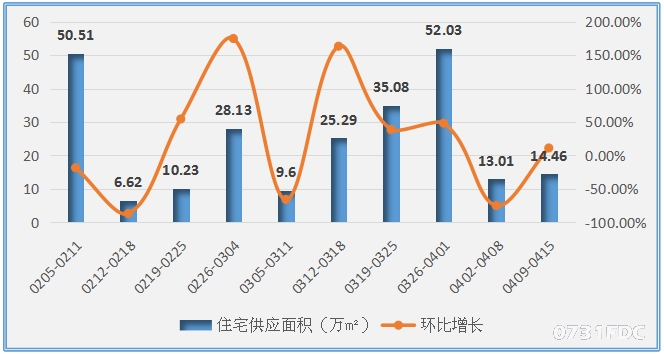

1.2住宅供应情况——未见好转

|

上周(2018.04.09—2018.04.15)长沙市商品房住宅供应面积未见明显好转,总计供应14.46万㎡,环比增幅11.15%。

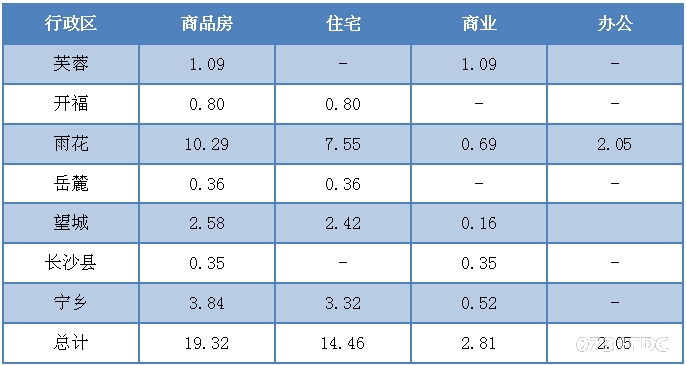

1.3分行政区供应情况——雨花区供应遥遥领先

|

上周(2018.04.09—2018.04.15)全市商品房入市仍然不多,住宅占绝大部分比例。其中,雨花区以10.29万㎡的商品房供应居全市第一,且为连续几周以来首次有办公用房入市的行政区;其他行政区供应量均较低。

1.4一周预售证一览——共13项目拿证

|

上周(2018.04.09—2018.04.15)共13个项目拿证,总计供应19.32万㎡,其中,雨花区明昇壹城预售面积最大,达4.86万㎡。

2.商品房成交市场

2.1 商品房成交情况——有所回升

|

上周(2018.04.09—2018.04.15)长沙市商品房成交面积有所回升,成交42.27万㎡,环比增长24.85%。

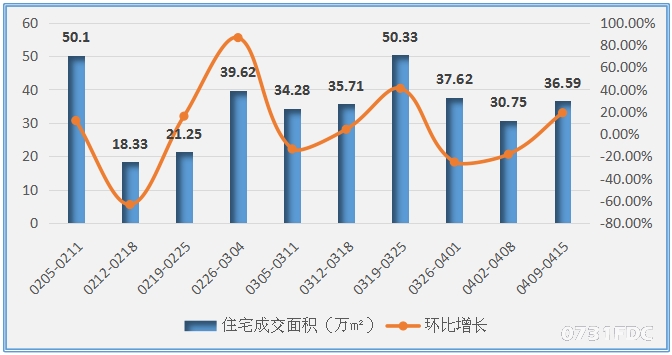

2.2 住宅成交情况——小幅增长

|

上周(2018.04.09—2018.04.15)商品房住宅成交面积同样出现小幅增长,总计成交36.59万㎡,环比增幅18.99%。

2.3 分行政区成交情况——望城区销量最高

|

上周(2018.04.09—2018.04.15)商品房、住宅成交面积均出现一定程度回升,其中,望城区商品房和住宅成交面积、套数均居榜首,雨花区商品房、住宅成交金额第一。

2.4 内五区住宅销售排行榜——明昇壹城销售金额第一

|

2.5 四市县住宅销售排行榜——龙湖、时代倾城角逐榜首

|

3.研究院观点

供应方面,上周开发商拿证热情仍旧不高,新房整体供应量仍处于低位,市场上几乎无房可卖的情况有加强之势,考虑到近期新政出台较多,迎合“全装修”、“首套刚需优先”的楼盘较多,或许是开发商在推货上有所筹划,整体供应量没有上来。

成交方面,上周商品房和住宅成交量均有一定幅度上涨,购房者们受全装修、首套刚需优先购房新政的刺激,市场热度有一定提升,如果供应量及时跟上来,预期往后的成交量仍然相对可观。

住宅均价方面,上周内五区均价有所提高,超过9500元/㎡,动迁配套房成交项目相对上上周有所减少,内五区住宅均价回归正常;四市县住宅均价仍然稳中有升,大有突破6000元/㎡之势。在当前政策背景下,住宅均价暂时不会有太大的变动。

整体而言,供应仍然低迷、成交量价齐涨是上周主特征。当前市场有房源可售的项目不多,作为购房者可选择的余地很小,或许可以稍作休息,等等某些“姗姗来迟”的项目房源。