1.供应情况

1.1商品房供应——高位下降

|

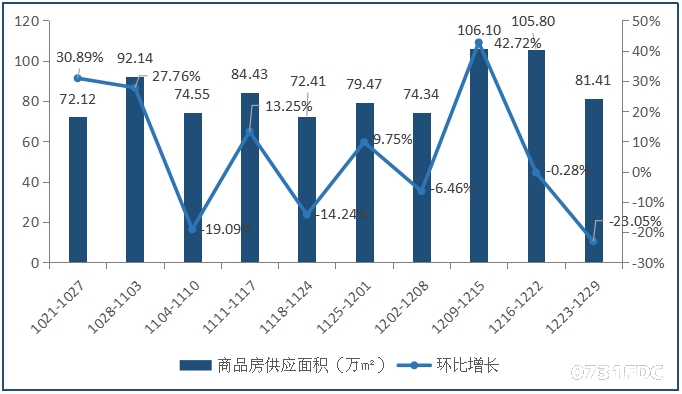

上周(2019.12.23——2019.12.29)长沙市商品房供应面积高位有所下降,当仍处于较高水平,总计供应81.41万㎡,环比降幅23.05%。

1.2住宅供应——有所放缓

|

上周(2019.12.23——2019.12.29)长沙市住宅供应面积环比有所下降,总计供应69.06万㎡,环比下降18.96%。

1.3分行政区供应——长沙县居全市第一

|

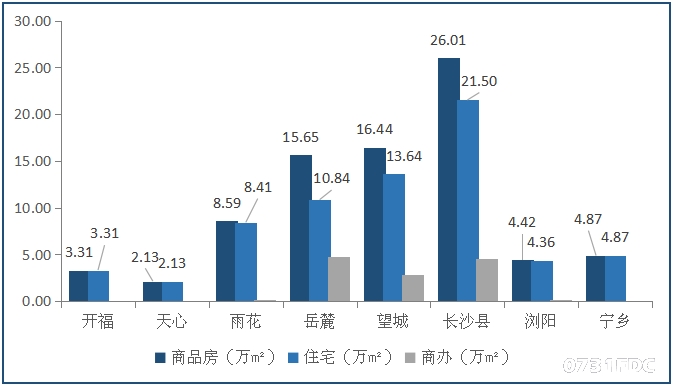

上周(2019.12.23——2019.12.29)全市商品房、住宅预售面积均出现相对明显下降。其中,长沙县商品房、住宅供应量均居全市第一;其次为望城区、岳麓区、雨花区;其他区市供应面积较少;芙蓉区零供应。

1.4一周预售证一览——共38项目拿证

|

上周(2019.12.23——2019.12.29)全市共38个项目拿证,总计供应81.41万㎡。其中,长沙县新长海广场拿证面积最高,达95894.67㎡,785套,有住宅也有商业产品。此外,恒泰湘壹府、金地中交麓谷香颂、龙湖春江郦城、璞悦府、阳光城尚东湾、中国铁建京师璟台、中建璟和城、卓越青竹湖跃城、蔷薇国际等项目也已拿证,购房者可以关注其动态。

2.成交情况

2.1 商品房成交——稳中创新高

|

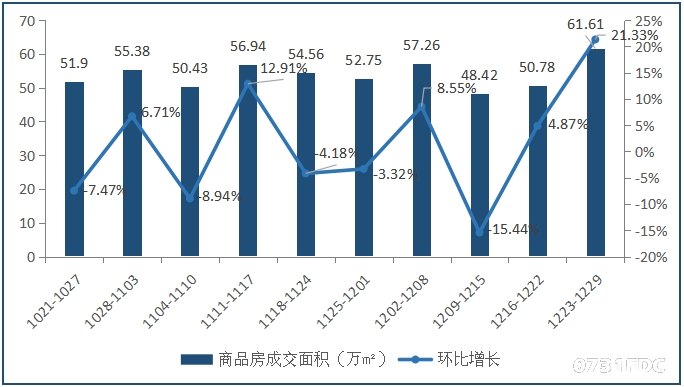

上周(2019.12.23——2019.12.29)长沙市商品房成交面积环比明显增长并创近10周新高,共成交61.61万㎡,环比增长21.33%。

2.2 住宅成交——近10周新高

|

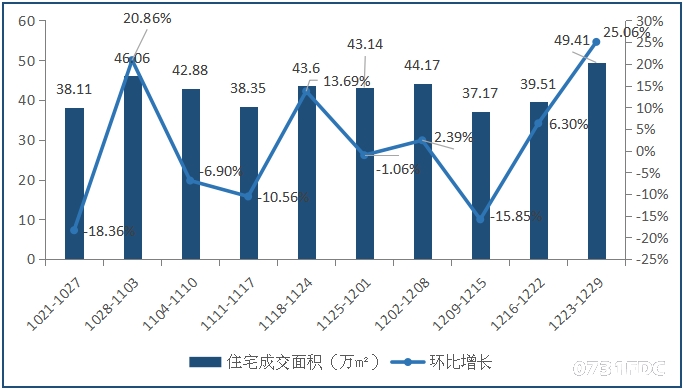

上周(2019.12.23——2019.12.29)商品房住宅成交面积同样创近10周新高,总计成交49.41万㎡,环比增幅25.06%。

2.3 分行政区成交——主要集中在岳麓、望城、雨花

|

上周(2019.12.23——2019.12.29)商品房、住宅成交面积均稳中创新高。其中,岳麓区商品房、住宅成交面积均居全市第一;望城区、雨花区成交情况也不错;芙蓉区成交面积均为最低。

2.4 内五区住宅销售排行榜

|

2.5 四市县住宅销售排行榜

|

3.研究院观点

供应方面,上周商品房、住宅供应面积均出现高位下降但仍然处于较高水平,由于前期大量房源拿证,当前略有放缓实属正常。而且,2019年即将结束,开发商推盘意愿或有所降,但市场可售房源仍相对充足。

成交方面,上周商品房、住宅成交面积均环比明显上升且创近10周新高,近期大量楼盘入市为此提供了契机,加之年底正是一年购房好时节,成交向好的态势还将继续维持一段时间。

整体而言,上周楼市供应放缓成交创新高,周末央行发布公告称:自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变,也可转换为固定利率。至于如何选择,各有优势,选择LPR加点可享受利率下行的红利,但在利率上行时无法避免成本上升,由于当前普遍认为LPR大概率还将下行,所以选择此方案或许是比较主流的方案。从个人方面讲,如果你的商贷利率上浮比例本来就较高,放手一试或许将降低还贷压力;如果你的商贷利率没有上浮甚至还有优惠且贷款剩余年限还很长,基于厌恶风险的倾向也可以选择固定利率。事事无绝对,如何选择还需购房者自行决断。