1.供应情况

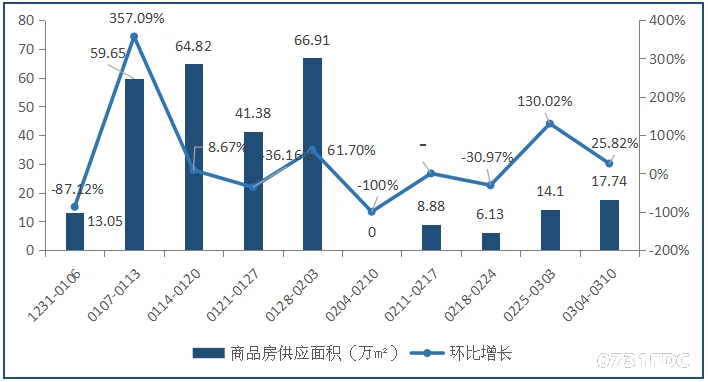

1.1商品房供应——略有增长

|

上周(2019.03.04—2019.03.10)长沙市商品房供应面积再次略有增长,共17.74万㎡,环比增长25.82%,商品房供应虽再度缓慢复苏,但总量仍然较低。

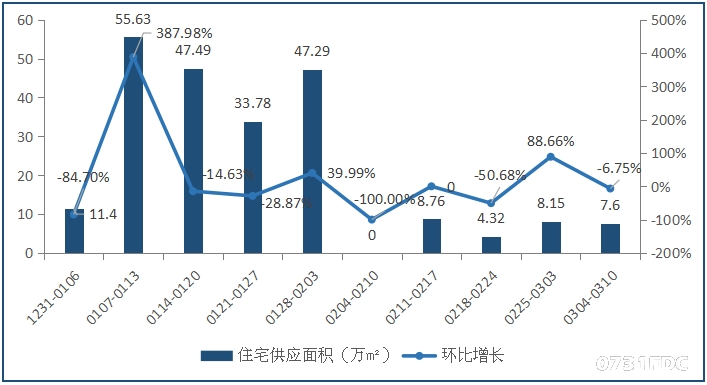

1.2住宅供应——环比略降

|

上周(2019.03.04—2019.03.10)长沙市住宅供应面积环比略降,总计供应7.6万㎡,环比下降6.75%,住宅供应仍相当低迷。

1.3分行政区供应——仅望城和长沙县有供应

|

上周(2019.03.04—2019.03.10)全市商品房、住宅预售面积仍不乐观,内五区零供应,仅望城区和长沙县有楼盘拿证,望城区上周以住宅供应为主,长沙县以商办供应为主。

1.4一周预售证一览——共7项目拿证

|

上周(2019.03.04—2019.03.10)全市共7个项目拿证,总计供应17.74万㎡,仅望城区和长沙县有供应。其中,长沙县世景广场预售面积最多,共计83738.2㎡,1328套,均为商办性质用房。

2.成交情况

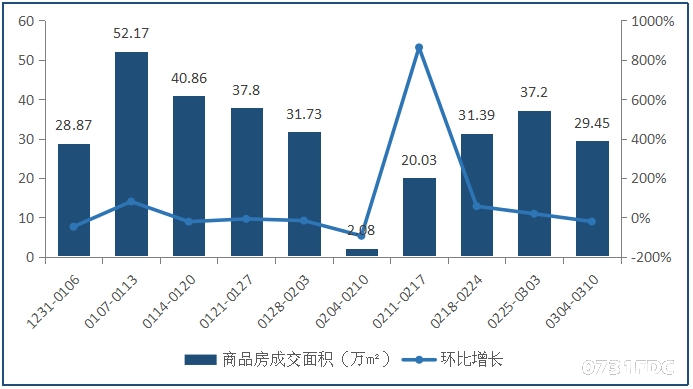

2.1 商品房成交——续涨不再

|

上周(2019.03.04—2019.03.10)长沙市商品房成交面积环比有所下降,共成交29.45万㎡,环比下降20.83%。

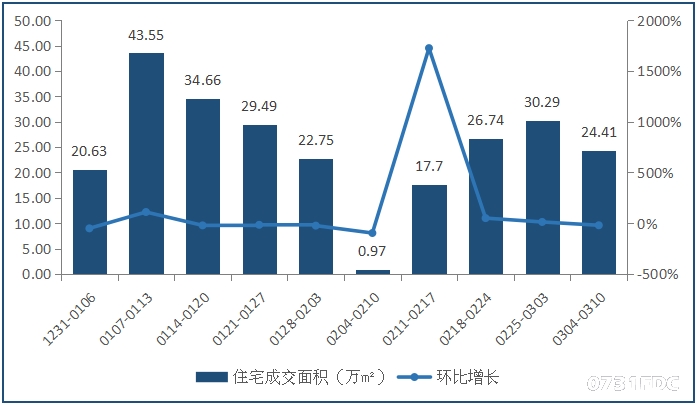

2.2 住宅成交——环比下降

|

上周(2019.03.04—2019.03.10)商品房住宅成交面积环比略有下降,总计成交24.41万㎡,环比降幅19.41%。

2.3 分行政区成交——望城区居全市之首

|

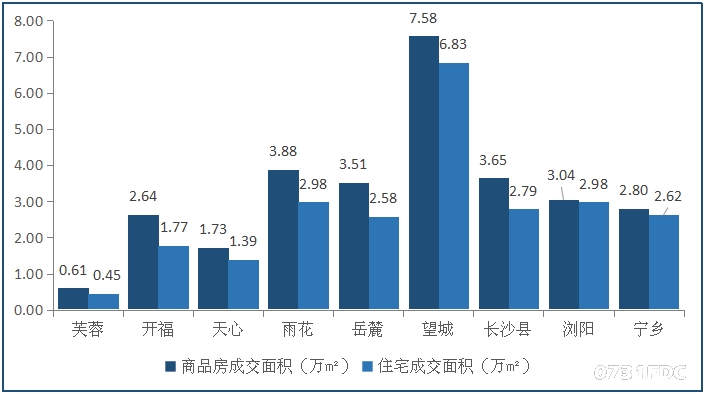

|

上周(2019.03.04—2019.03.10)商品房、住宅成交面积均有所下降。其中,望城区商品房、住宅成交金额和面积均居榜首;芙蓉区均垫底。

2.4 内五区住宅销售排行榜

|

2.5 四市县住宅销售排行榜

|

3.研究院观点

供应方面,上周内五区无一盘供应,仅望城区和长沙县有项目拿证。商品房供应略有增长,但住宅供应反而有所下降,整体仍处在低位,“金三”的供货热度没有如期而至,我们还是认为后续会有适量提高。

成交方面,上周商品房、住宅成交面积均有所下降,打断了春节周后的连续增长节奏,究其原因,还是在于房价趋于稳定、购房者的观望情绪和供应较少等因素,随着内五区项目陆续拿证,成交还是有望增长。

住宅均价方面,全市商品住宅成交均价相对稳定,内五区住宅均价在10000元/㎡以下,四县市住宅均价仍在6000元/㎡左右,与上周几乎无异。

整体而言,上周长沙楼市供应情况不乐观,成交不再续涨。当前尽管住宅价格相对稳定,但某些限价地住宅最高限价已经有了突破,随着前期相对较低的限价地项目陆续入市,购房者尤其是首套刚需可以多关注此类项目,观望期尽量不要过长。