一、土地市场

1.1土地供求情况

|

2020年一季度全市六区一县土地供应69宗,供应建筑面积761.82万平,成交40宗,成交建筑面积326.92万平。

1.2土地供应结构

|

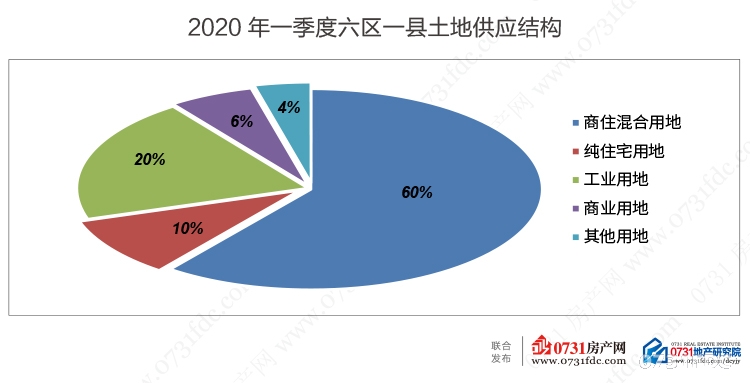

2020年一季度六区一县土地供应结构

2020一季度六区一县土地供应以商住混合用地为主,占比超6成,工业用地占比也有20.06%。

1.3土地成交结构

|

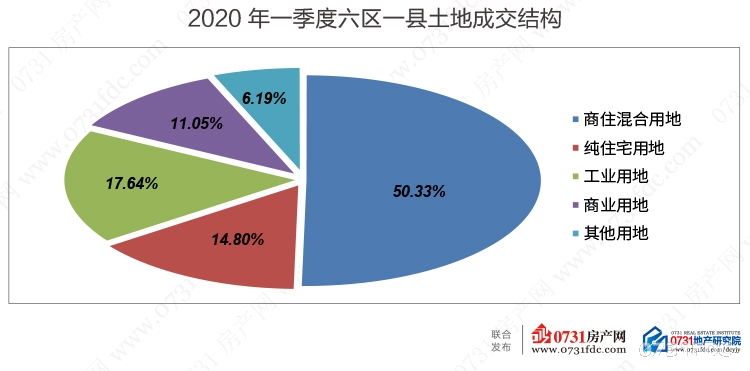

2020年一季度六区一县土地成交结构

2020一季度六区一县土地成交商住用地占比达50.33%,纯住宅用地以及工业用地占比分别为14.80%、17.64%。

1.4土地成交楼面价

|

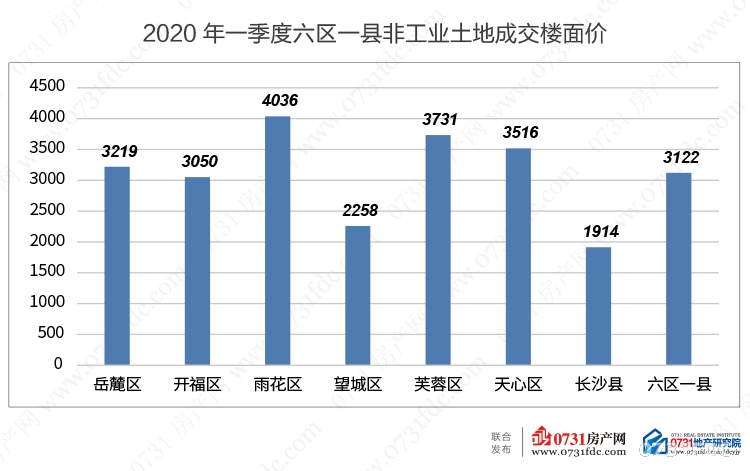

2020年一季度六区一县非工业土地成交楼面价

从一季度六区一县的非工业土地成交楼面价来看,为3122元/㎡,其中雨花区均价最高,为4036元/㎡,长沙县最低,为1914元/㎡。

二、住宅市场

2.1供应情况

|

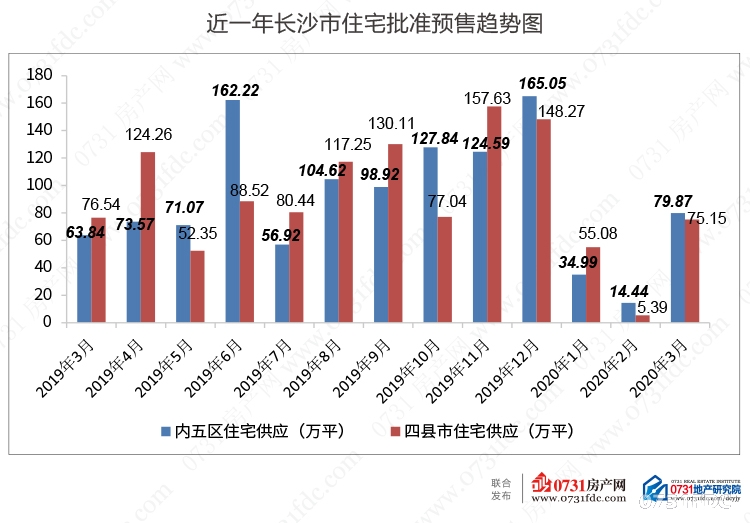

近一年长沙市住宅批准预售趋势图

2020年1季度全市住宅供应264.92万方,同比下降21.90%,其中内五区供应129.30万方,同比增长0.87%;四县市供应135.62万方,同比下降35.73%。

2.2成交情况

|

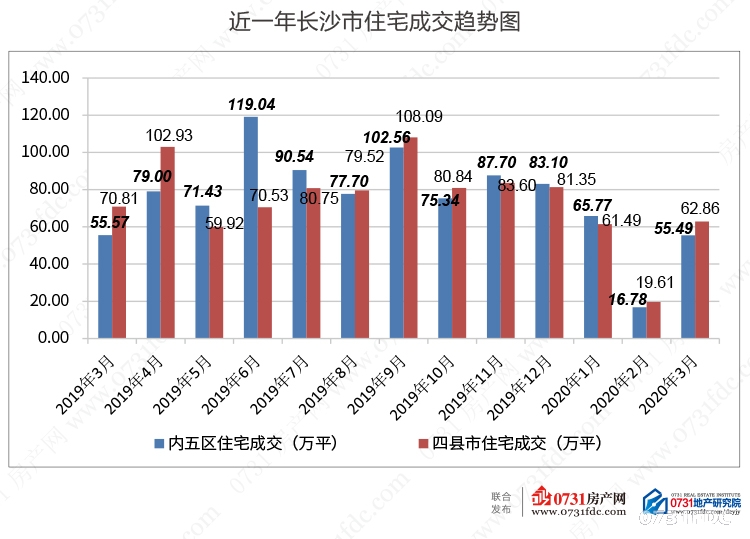

近一年长沙市住宅成交趋势图

2020年1季度全市住宅成交282.00万方,同比下降17.90%;其中内五区住宅成交138.04万方,同比下降17.00%;四县市住宅成交143.96万方,同比下降18.74%。

2.3价格趋势

|

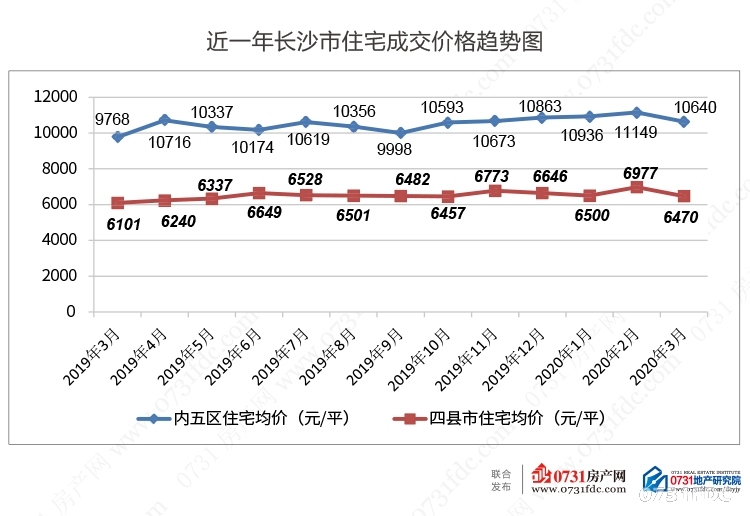

近一年长沙市住宅成交价格趋势图

2020年1季度全市住宅成交均价8629元/平,同比增长6.53%,其中内五区均价10824元/平,同比增长9.33%;四县市均价6528元/平,同比增长5.30%。

2.4供销比走势

|

近一年长沙市住宅供销比趋势图

2020年1季度全市住宅供销比为0.94,整体上基本上供需平衡,但月度差距较大,2月供销比为0.54,3月则达到了1.31。

2.5各区县供应情况

|

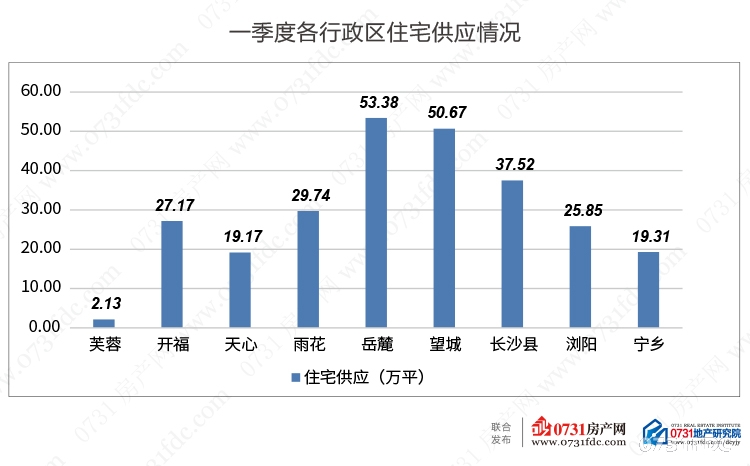

一季度各行政区住宅供应情况

从一季度全市各行政区住宅供应情况来看,岳麓区与望城区表现突出,供应面积均超过50万方,芙蓉区仅2.13万方。

2.6各区县成交情况

|

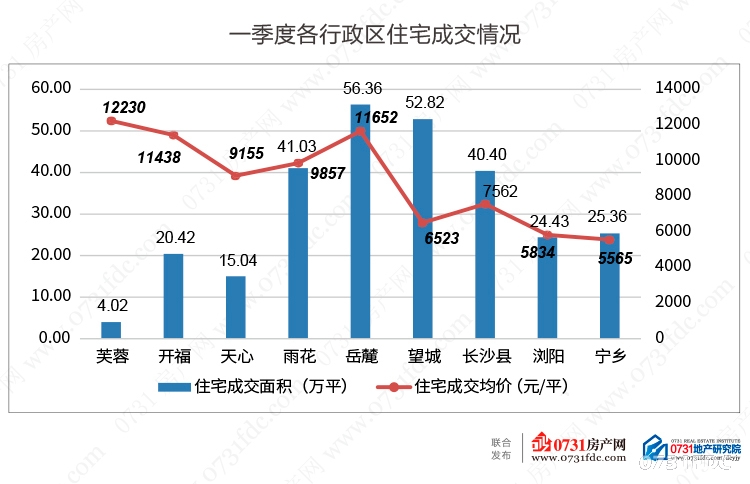

一季度各行政区住宅成交情况

从一季度各行政区成交情况来看,成交量岳麓区最高,达56.36万方;均价则是芙蓉区最高,为12230元/平。

2.7住宅成交项目排行榜

|

2.8各板块均价

|

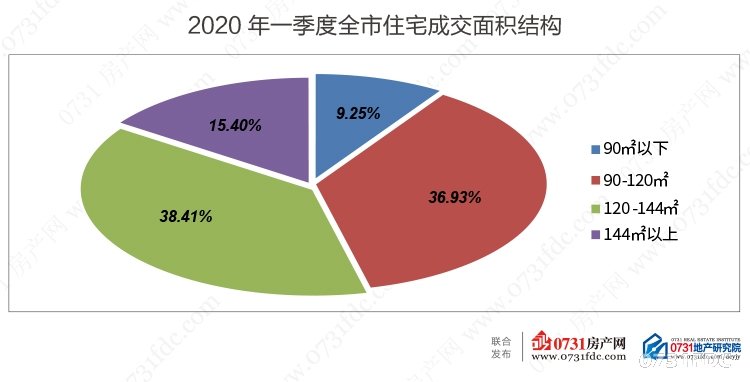

2.9住宅成交面积结构

|

2020年一季度全市商品住宅套均成交面积为124.53㎡,从全市住宅成交面积结构来看,120-144㎡套数占比最高,其次为90-120㎡面积段,占比36.93%,90㎡以下为占比最低的面积段。

二、非住宅

3.1商业用房市场

|

近一年内五区商业用房成交情况

2020年1季度内五区商业用房成交14.74万方,同比下降22.50% ,一季度内五区商业用房成交均价为10299元/平。

3.2各行政区成交情况

|

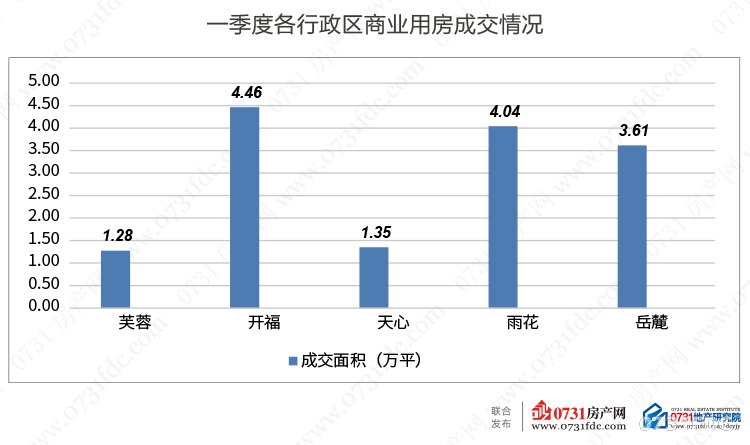

一季度各行政区商业用房成交情况

从内五区一季度商业用房成交情况来看,开福区、雨花、岳麓为一个集团,成交量均为4万方左右,芙蓉、天心则成交量仅1万方出头。

3.3 办公用房市场

|

近一年内五区办公用房成交情况

2020年一季度内五区办公用房成交15.27万方,同比下降35.16%;一季度内五区办公用房成交均价为10892元/平。

3.4各行政区办公用房成交

|

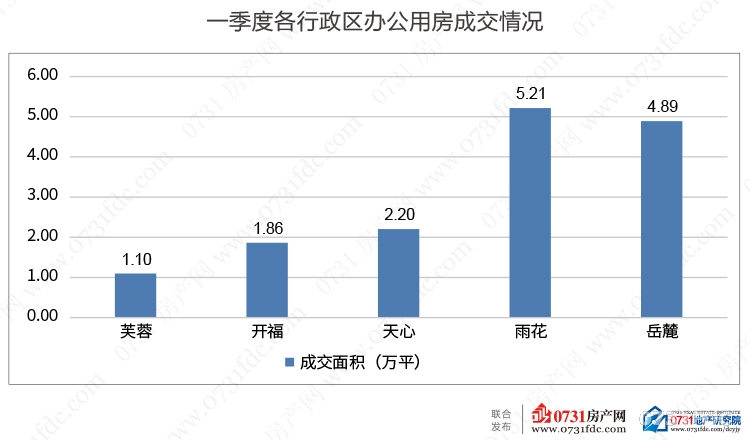

一季度各行政区办公用房成交情况

从一季度内五区各行政区办公用房成交情况来看,集中在雨花区和岳麓区,两者成交占比整个内五区达66.15%。

3.5公寓项目成交排行榜

|

四、总结分析

1、土地市场

受春节叠加疫情的影响,长沙土地市场2020年一季度整体较为低迷,土地供需同环比均出现一定程度的下降,从目前公示的土地招拍挂情况来看,4月将是长沙土地一级市场回归“正轨”的月份,从其他城市同期的土地成交情况来看,长沙在“后疫情时期”的土地成交情况还是较为乐观的。

2、住宅市场

整体形势:一季度全市住宅供需均出现一定程度的下滑,下滑幅度都在2成左右,受疫情影响下的楼市表现得比想象中的要好,在2月处于谷底的情况下,3月份迅速恢复至正常水平,楼市复苏势头强劲,相信接下来的二季度,供需水平会有一个持续的反弹。

房价走势:在2、3月,这个较为困难的时期,较多楼盘为去化而推出了较多的优惠活动,3月均价出现一个小幅的下降,而这也将只是一个暂时的现象,在楼市恢复正常后,价格水平也会恢复至总体稳中上行的趋势。

板块结构:从板块结构来看,1季度住宅成交量主要集中在金星北、星沙以及武广新城板块;而从均价来看,滨江新城、梅溪湖、开福中心板块居前三甲。

购房提示:受疫情影响,1季度供应水平大幅下滑,因此在二季度,将会有更多项目推盘入市,有更多的选择项,届时将会是一个比较好的购房窗口。

3、非住宅市场

疫情对商办市场的影响相较于住宅市场更大,从去化来看,成交量几乎腰斩,同时商办物业运营的租金水平和出租率不可避免的下降,商办市场处于一个比较艰难的时期。