|

引言

2022年上半年已画上句号。上半年,全国楼市低迷的状况在多地购房放开限购限贷措施下,有所缓解。

在此背景下,长沙楼市虽然也经历了重重考验,但在政府“稳楼市”政策组合拳的呵护下,表现出了旺盛的活力和韧性,整体呈现量跌价稳的态势。土地双集中、人才新政、地铁6号线开通、亲民友好的房价,长沙依然是那座吸引众多新青年前来安居乐业的幸福之城。

今日,“六线通勤向美好,楼市模范新标杆”2022年长沙楼市半年度排行榜正式荣耀揭榜,8大榜单为2022年上半年长沙楼市精准画像,也蕴藏着长沙对居住幸福的不懈追求!与此同时,上半年的土地成交排行也一并奉上。

此活动由0731房产网、0731地产研究院、“我的长沙”APP以及移动电视共同奉献。“我的长沙”APP是长沙唯一官方城市移动综合服务平台。

|

房企榜

保利发展控股销售金额(权益榜)TOP1

旭辉集团销售金额(全口径榜)TOP1

受大环境景气度低迷、疫情反弹、房企暴雷等诸多因素影响,进入2022年以来,全国各级城市的房地产成交规模下滑幅度明显,购房者置业信心表现不足。

长沙楼市整体表现较为稳健,据0731地产研究院的数据,上半年,长沙楼市成交面积超过500万平方米,成交均价在12200元/平方米—12700元/平方米窄幅波动。成交面积有所下滑,但价格始终稳中有涨,没有大起大落。

|

2022年1-6月内六区+长沙县成交情况

|

内六区+长沙县2017—2022上半年成交情况

在这样的大背景下,我们来看2022年半年度长沙楼市房企销售金额(权益榜、全口径榜)。

|

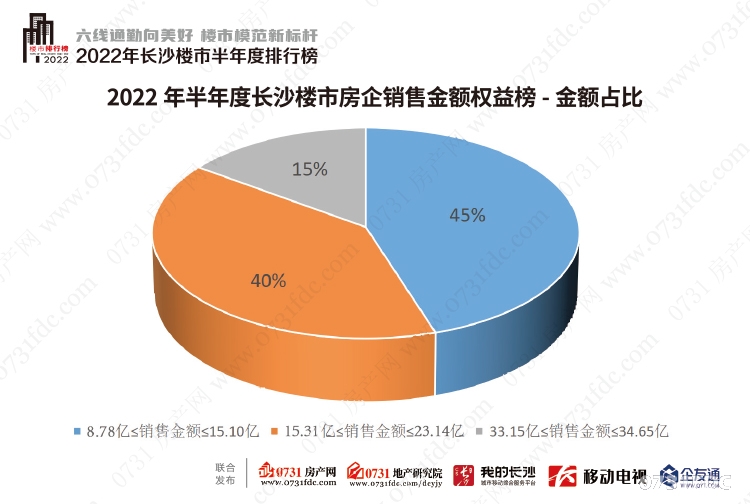

2022年上半年有三家房企权益销售金额超33亿元,前三名分别是保利发展控股34.65亿元、旭辉集团33.29亿元、华润置地33.15亿元。

2022年半年度长沙楼市房企销售金额权益榜的门槛为8.78亿元。

|

权益榜中8.78亿到15.10亿(含)的房企占比45%;15.31亿到23.14亿(含)的房企占比40% ;33.15亿到34.65亿房企占比15%。

权益榜销售金额前三名的总和,与最后3名的总和,相差71.04亿元,充分说明长沙楼市出现分化态势,强者恒强。

|

近年来,随着经济大环境的改变,抱团取暖,合作拿地开发,已成为房地产企业度过“寒冬”的法宝,旭辉集团是其中的优胜者。

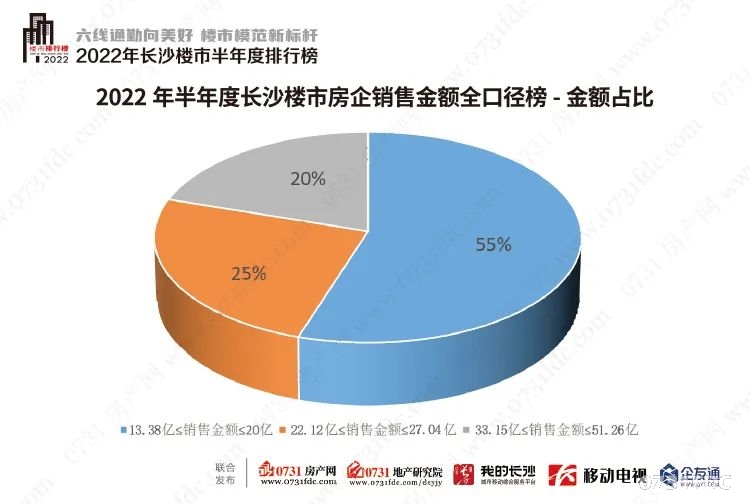

2022年上半年房企销售金额全口径榜单上,旭辉集团勇夺上半年头把交椅,以51.26亿元的成绩傲视群雄,万科地产以44.91亿元、保利发展控股以37.65亿元分列第二、三位。

值得一提的是,旭辉集团在2021年度房企销售金额全口径榜单上也是第一。

|

全口径榜中13.38亿到20亿(含)的房企占比55%;22.12亿到27.04亿的房企占比25%,33.15亿到51.26亿的房企占比20%。

2022年半年度长沙楼市房企销售金额(全口径榜)的门槛为13.38亿元;全口径榜销售金额前三名的总和,与最后3名的总和,相差近85.7亿元。

小结

值得一提的是,2021年度长沙楼市房企销售金额权益榜、全口径榜有两家过百亿的房企,分别是旭辉集团和中海地产,但从2022年半年度长沙楼市房企销售金额权益榜、全口径榜情况看,除了旭辉有望在今年再度过百亿外,其他开发企业希望渺茫。

纵观2022年半年度长沙楼市房企销售金额权益榜、全口径榜,本土房企表现活跃,权益榜第五名第六名均是本土房企:长房集团22.33亿元;中建信和21.68亿元、此外,城发恒伟、梦想置业、运达地产、长沙轨道集团、润和城实业等也都进入了权益榜的前20名;全口径榜中本土开发商包括长沙轨道集团、长房集团、中建信和、梦想置业、城发恒伟、大汉集团。希望下半年有越来越多的本土房企冲进前20强。

|

住宅榜

长沙北中心·保利时代成交面积TOP1

长沙悦府成交金额TOP1

实际上,今年上半年,在“房住不炒”大前提下,长沙相继出台限购优化、盘活存量房、利率下调等调控政策,尤其是盘活存量房和将原“取得不动产证满四年”调整为“网签满四年”,两项政策取得了强烈反响。业内人士经过测算,约有4万改善型客户得到房票。

客户正在陆续进入市场,哪些楼盘会是他们的选择标的?

通过分析2022年长沙楼市住宅劲销榜(成交面积、成交金额)或许会得到答案。

|

2022年长沙楼市半年度住宅劲销榜成交面积TOP3分别是,长沙北中心保利时代11.04万平方米、长沙悦府10.94万平方米、轨道万科悦府9.62万平方米。

|

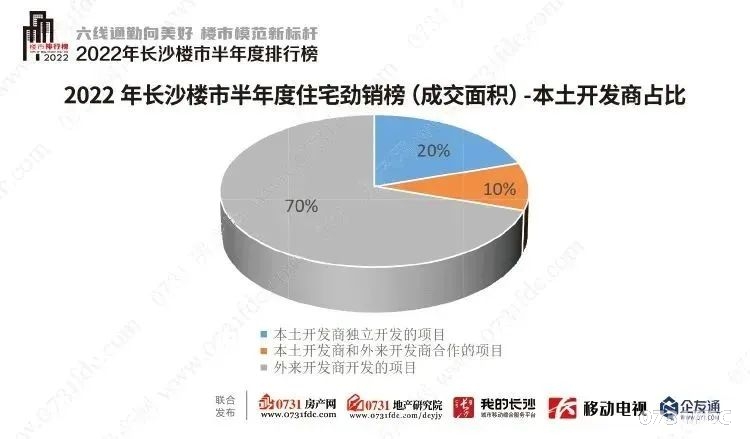

在2022年长沙楼市半年度住宅劲销榜(成交面积)中,由本土开发商独立开发的项目占20%,本土企业和外来开发商合作的项目占10%,其余项目均为外来开发商占比70%。

|

与去年同期相比,今年上半年住宅劲销榜成交面积下滑明显,今年上半年住宅成交面积TOP3的总和,只有2021年上半年住宅劲销榜成交面积TOP3总和的54.7%。

|

2022年长沙楼市住宅劲销榜成交金额TOP3分别是,长沙悦府22.61亿元、旭辉铂悦湘江17.60亿元、万科瑧湾汇14.26亿元。

|

与去年同期相比,今年住宅劲销榜成交金额也有较大幅度的下跌,今年上半年住宅成交金额TOP3的总和,只有去年上半年住宅劲销榜成交金额TOP3总和的68.43%。

长沙北中心·保利时代,由央企保利打造的一个百万方大盘。项目所在片区以刚需客群为主,通过合理的价格,将毛坯房源卖到上半年成交面积第一,难能可贵。

长沙悦府不用过多介绍,是上半年的网红盘之一,多次开盘摇号,甚至开盘即售罄,上半年成交金额第一,毫无悬念。

小结

纵观2022年长沙楼市住宅劲销榜(成交面积、成交金额)可以清晰地发现,榜单涵盖了2022年上半年表现优异的标杆房企和优质项目,像中建钰和城、越秀湘江星汇城、万科森林公园等都是上半年的热门楼盘。榜单项目所涵盖的产品,从刚需到改善应有尽有,也从侧面说明,长沙房地产市场包容性较大,置业者各取所需,共享城市发展红利。

|

区域榜

|

改善型产品占主导

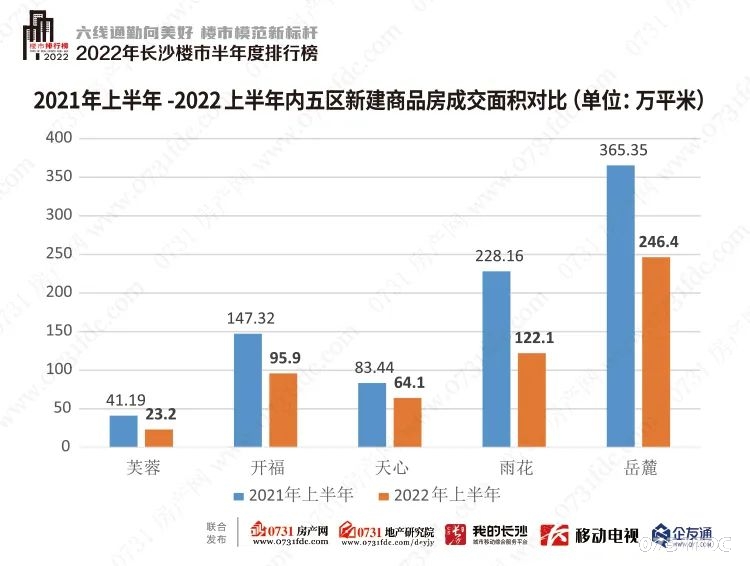

从内五区的情况看,今年上半年岳麓区依然保持着成交面积第一,成交246.4万平方米。芙蓉区最低,成交面积只有23.2万平方米。

|

众所周知,上半年长沙楼市的成交面积出现了下滑,但是长沙人购买的户型是越来越大。

这一点我们可以从2022年长沙楼市各区域住宅劲销榜中得到答案。梳理住宅产品的面积段来看,各区销售金额前5名的项目,所售卖的产品依旧以普通住宅为主,改善型需求占主导。

|

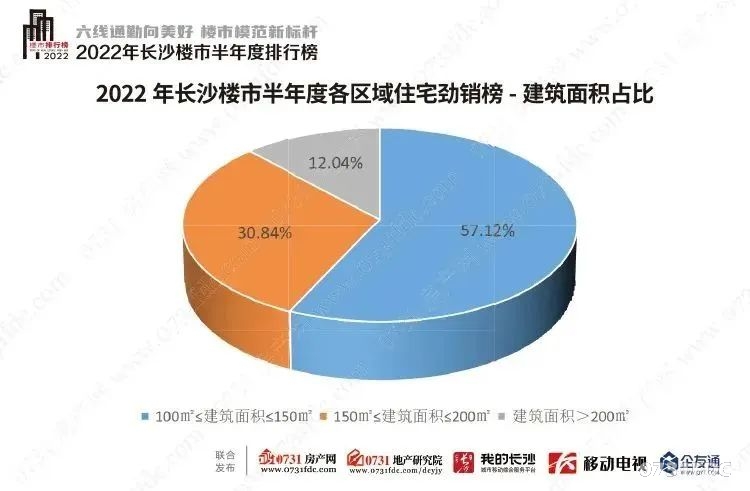

区域榜中建筑面积在100㎡-150㎡的产品占比达到57.12%;建筑面积在150㎡-200㎡的产品占比达到30.84%;200㎡以上的产品占比12.04%,较去年同期增长5%。

|

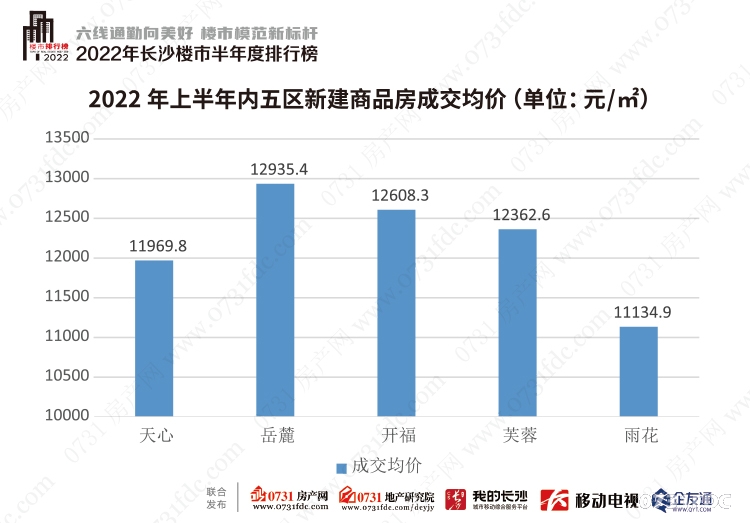

从内五区的情况看,今年上半年岳麓区的新建商品房成交均价最高,12935.4元/平方米;其次是开福区12608.3元/平方米;第三是芙蓉区12362.6元/平方米;天心、雨花成交均价排在最后两位。

在2022年长沙楼市各区域住宅劲销榜中,地段优越、配套成熟、品质上乘,是他们的共同特征之一。

如金茂越秀·雨花金茂智慧科学城,唯一覆盖东塘、雨花亭、溪悦荟三大商圈的楼盘,最短距离仅约1公里。

梦想越秀·江悦和鸣,则是两大国企携手打造,品质没话说,作为省府CBD核芯区的人气楼盘,凭借长郡系教育配套及省府江岸核芯地段,面世至今赢得了诸多置业者的追捧。

龙湖·翠湖壹号,雄踞望城月亮岛,景观资源稀缺,再加上“洋房大师”龙湖的匠心打造,上半年夺得望城区热销第5名的好成绩。

|

商业榜

大平层红火,商办去化之路漫长

说完了住宅,再说说非住宅商品房。

长沙非住宅商品房的去化一直不温不火。今年上半年,长沙出台了非住宅商品房去库存补贴细则。明确购买新建非住宅商品房的(以网签时间为准),按契税计税依据的1%给予补贴;新购买存量非住宅商品房且持有1年(含)以上转让的(以不动产权属证书上登记时间为准),对购买方按契税计税依据的4%给予补贴。

第三方数据显示,截至2022年4月,长沙内五区商办物业累计库存598.97万平方米,去化周期36.57个月。去化之路漫漫。

为了加速去化,各大开发商也是八仙过海各显神通。从整体来看,长沙非住宅商品房分化明显,公寓去化好于写字楼和商铺。

|

而在商业公寓中,“降价销售,以价换量”仍是大部分小户型公寓项目去库存的共识。

|

但是运达地产延续了辉煌,继2021年获得年度公寓劲销榜第一后,运达地产今年继续面向高净值人群,以全装修大平层“商业住宅”为主打,成为公寓界的“爆款”产品。

今年上半年运达中央广场商业三期上半年斩获12.65亿元的好成绩,荣登2022年长沙楼市半年度公寓劲销榜TOP1。

|

五江广场则在长沙商铺的赛道中一马当先,上半年以5.5亿元的销售金额夺得状元。

|

而奥克斯中心则是长沙写字楼的“扛把子”,上半年以销售金额1.73亿元称雄。

|

与去年同期相比,今年上半年写字楼成交也不太理想,同比下降明显。这主要是和经济大环境承压有直接关系。

小结

商办市场任重道远,因供过于求,库存高企等问题,去化周期相对其他物业更高。如何去化,不仅仅是出台几条政策这么简单,更需要开发商换个思维,推出适合市场的产品,找到新的去化之道。

|

都说地价与房价,是面粉与面包的关系。在经历了去年三次“两集中”土拍后,长沙一级土地市场进入“两集中”轨道。0731房产网、0731地产研究院梳理了2022年上半年居住类成交土地楼面价TOP5和成交土地出让额TOP5,有助于置业者发现哪些区域最发展潜力。

|

|

“两集中”供地政策影响上半年同比数据

无论供应还是成交,无论全市还是内六区+长沙县,与去年同期数据相比,今年的数据都出现了大幅下降。这其中的主要原因有两个:

其一,长沙首次进行“两集中”土拍是在去年的4月。在那之前,土地供应仍遵循旧制度,居住用地的供应节点不受约束,因此2021年1-3月的供应量比今年同期多出了近4成。

其二,去年首批“两集中”供地规模达到334万平方米,而今年首批仅有119万平方米,相差215万平方米。

|

供应规模缩减,成交量自然也同步缩减。而且从今年前两批的供应规模推断,2022年整体的居住用地供应及成交规模应该会小于2021年。

央企、国企仍是拿地主力

从今年全国首批“两集中”土拍的结果来看,央企、国企仍是拿地主力。据报道,全国拿地金额TOP10房企中有半数以上为央企、国企,这与其融资成本比民企低有直接关系。综合来看,尽管多个城市相继放松调控,降低土地出让门槛,放松住宅开发中的资金监管,但楼市下游销售影响着上游拿地,很多房企的流动资金吃紧,拿地态度依旧谨慎。

核心地要求多

从今年前两批“两集中”供地名单来看,越是核心地段的地块,挂牌要求越严苛。这意味着没有核心物业、产业资源等房企,是不太可能拿到第一等土地的。从政府优中选优的倾向上来看,单纯卖地已经是过去式,整合经济、生活、产业圈的新模式正在进行中。

结束语

一切过往皆是序章!2022年度长沙楼市半年度排行榜已全部揭晓。让我们为所有上榜楼盘击掌喝彩。

号角已经吹响,新的征程已拉开序幕。前方或许艰难困苦,荆棘丛生,但正如歌里唱到:“战吗?战啊!以最卑微的梦;谁说站在光里的才算英雄”,2022年下半年长沙楼市究竟还会迸发出怎样的精彩,让我们屏息以待!