长沙,2025年01月13日——享誉全球的房地产服务和咨询顾问公司戴德梁行举办2024年终媒体发布会,回顾2024年长沙房地产市场及展望2025。2024年甲级写字楼市场活跃度放缓,租金承压下行;消费市场新优质项目入市,首店经济发展火热;土地市场成交面积小幅回升,民企为成交主力;住宅市场成交均价微降,去化继续承压。

写字楼市场活跃度放缓,租金承压下行

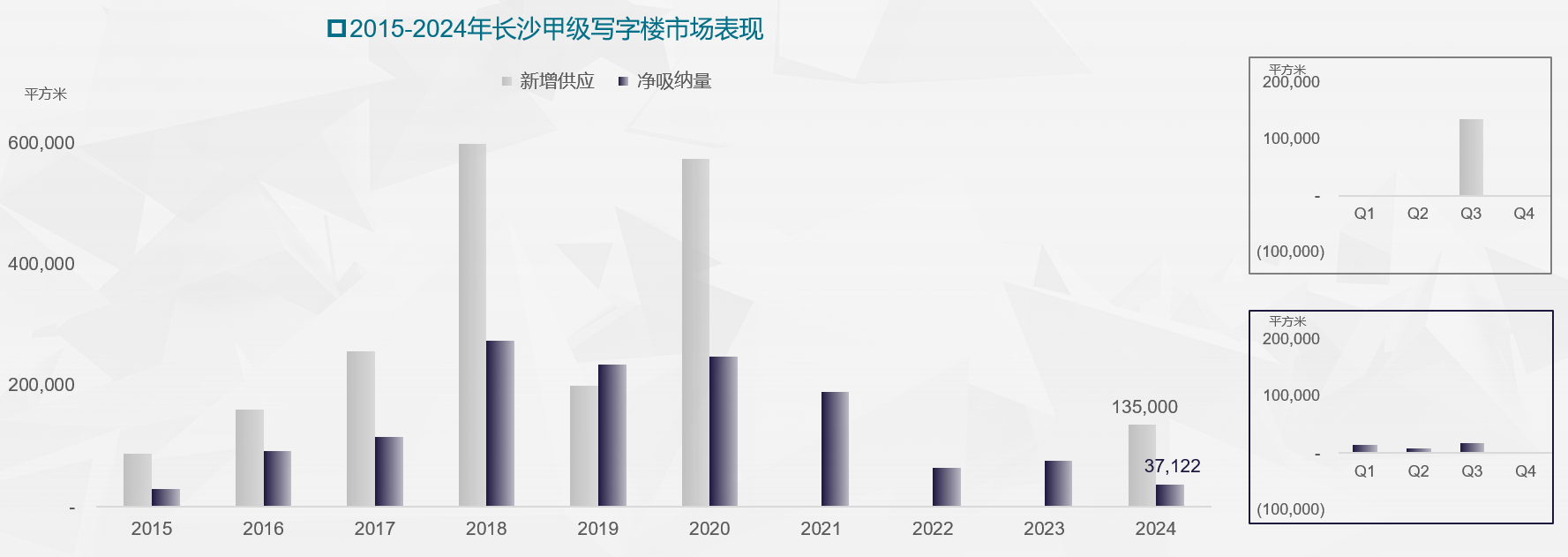

2024年,长沙金茂大厦如期交付,为长沙甲级写字楼市场带来13.5万平方米的新增供应,推动市场总存量升至231.1万平方米。今年市场活跃度有所放缓,全年净吸纳量共录得3.7万平方米,同比去年下降62.1%。新项目入市叠加有限的市场需求使得整体空置率较去年上升2.5个百分点至32.7%。租金方面,在国际环境复杂多变及国内需求不足的背景下,企业生产经营压力增大,发展预期转弱,租赁办公场所的预算减少。在争夺有限需求的激烈竞争下,业主们不得已让渡租金水平。在此情况下,长沙甲级写字楼平均租金同比下降8.4%至每月每平方米78.5元。

图1 2015-2024年长沙甲级写字楼市场表现

|

数据来源:戴德梁行研究部

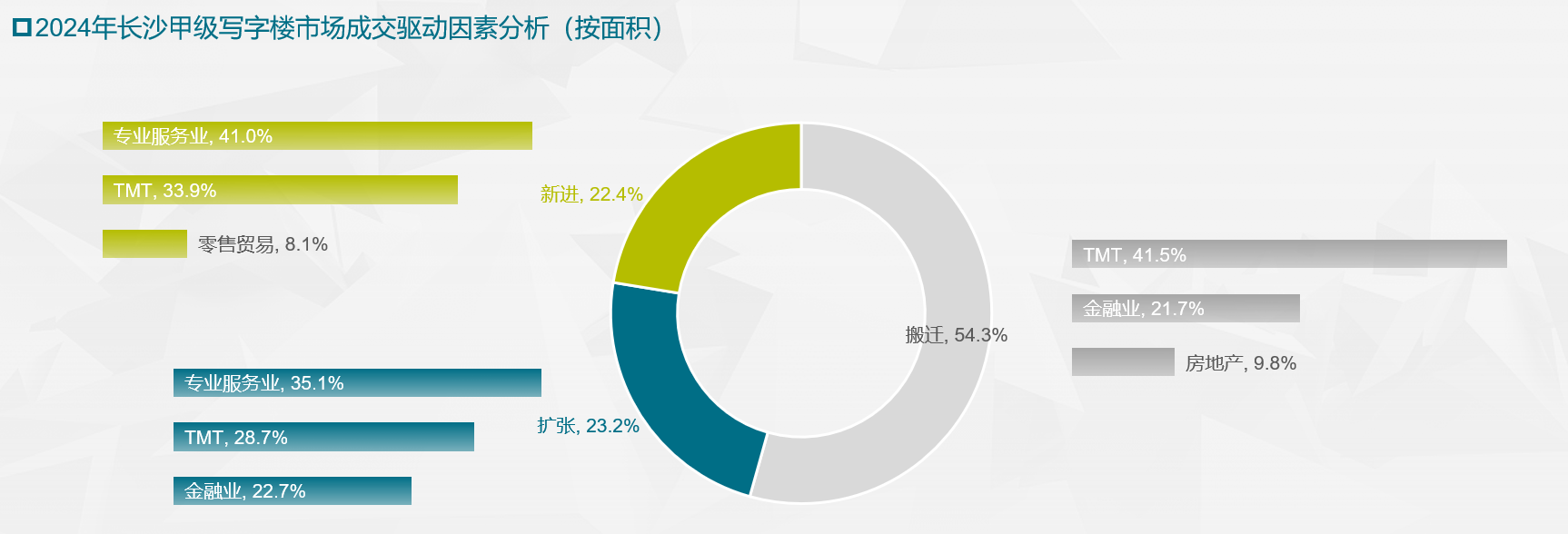

TMT、专业服务业和金融业是2024年长沙甲级写字楼市场的主要租赁需求,占总成交面积约77.2%。从三大主力需求的区域分布来看,TMT行业主要集中在五一商务区,专业服务业更倾向于选择芙蓉中路商务区,金融类企业则更青睐于滨江新城和五一商务区。

从企业类型来看,民营企业是2024年长沙甲级写字楼市场租赁需求的主力类型,占总成交面积约81.7%。从成交驱动因素来看,搬迁为全年租赁成交的主要成交驱动因素,占到总成交面积约54.3%。分行业看搬迁需求主要来自TMT、金融业和房地产业,分别约占搬迁需求面积的41.5%、21.7%和9.8%。

图2 2024年长沙甲级写字楼市场成交驱动因素分析(按面积)

|

数据来源:戴德梁行研究部

在吸引租户方面,长沙甲级写字楼市场表现分化明显,所处商务区无其他同质写字楼竞争的写字楼往往更容易吸引企业入驻,且企业类型往往与所处区位的产业发展重点相关。戴德梁行长沙公司负责人、估价及顾问服务部董事莫晓艳表示,政策导向在长沙市场表现较为明显,拥有优惠的产业政策也是吸引企业入驻的重要卖点。优秀的运营品质也是企业选择办公场所的重要因素。

新优质项目入市,首店经济发展火热

2024年,长沙万象城、观沙岭招商花园城、保利时光汇开门营业,为长沙优质零售市场带来44.7万平方米的新增供应,推动市场总存量升至356.2万平方米。全年新开店铺数量同比增长26.6%,年度净吸纳量共录得约42.0万平方米,同比增长46.2%。整体空置率同比下降0.6个百分点至9.8%。租金方面,部分购物中心由于客流和销售额下降,商场租金面临下行压力,且非核心商圈新增供应的入市使得全市首层平均租金水平结构性下行,下降至每月每平方米329.3元。

图3 2015-2024年长沙优质零售市场表现

|

数据来源:戴德梁行研究部

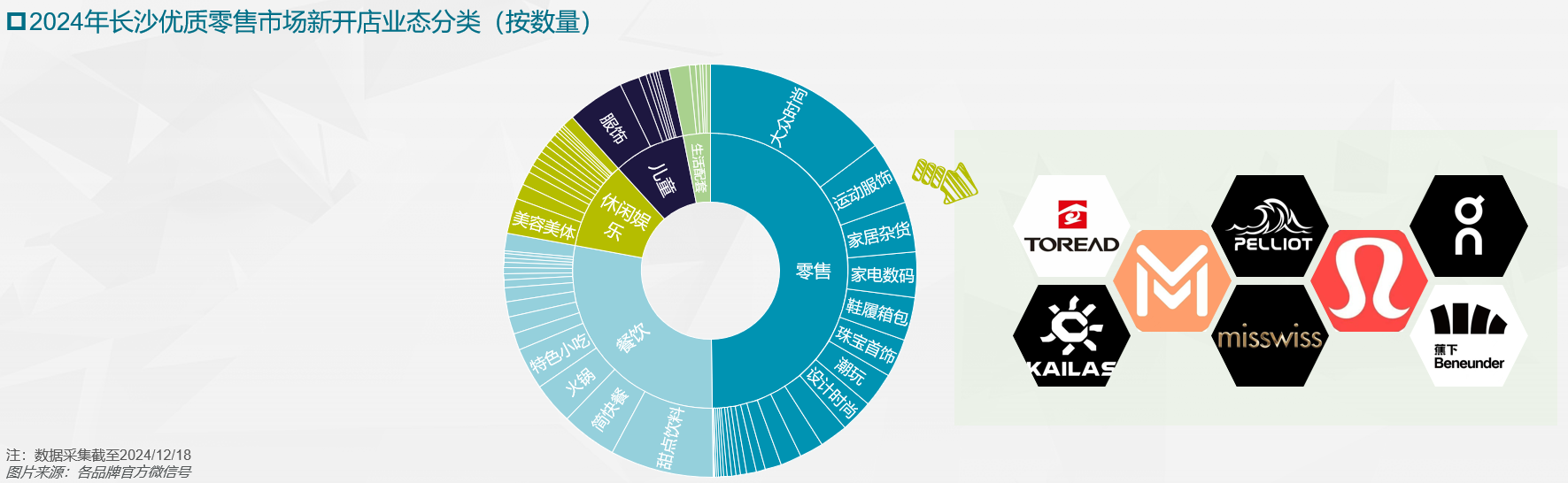

零售是2024年长沙优质零售市场新开店铺的主要业态,占全年总新开店铺数约49.8%,其中时尚零售类业态为主要的零售业态,占到全年零售业态总新开店铺数约74.0%。值得一提的是,随着人们对户外运动的热爱、对健康生活方式的追求以及对运动服饰功能性要求越来越高等多因素影响,运动服饰类品牌新开店数占零售类新开店总数的比例逐年递增。

图4 2024年长沙优质零售市场新开店业态分类(按数量)

|

数据来源:戴德梁行研究部

从新开首店数量来看,长沙万象城等新优质项目的开业为长沙商业市场引进不少首店品牌,2024年新开首店品牌数量同比增长约51.4%。从首店的品牌业态来看,零售和餐饮依旧是主力,分别占总新开首店数量约43.6%和43.1%;从品牌能级来看,城市首店依旧是主力,占到总数量约76.8%。从品牌起源地来看,北京、上海、广东和浙江为2024年入驻长沙的首店品牌的主要起源地,均开出超20家首店。

一直以来,长沙的商业重心主要集中在河东的五一商圈,莫晓艳表示,长沙万象城、观沙岭招商花园城、保利时光汇三个河西项目的开业将进一步填充河西板块大型商业综合体的空缺,有助于平衡长沙河东和河西的商业发展,进一步促进全市商业从“一中心”走向“多商圈多组团”的均衡发展。

土地市场成交量小幅回升,民企为成交主力

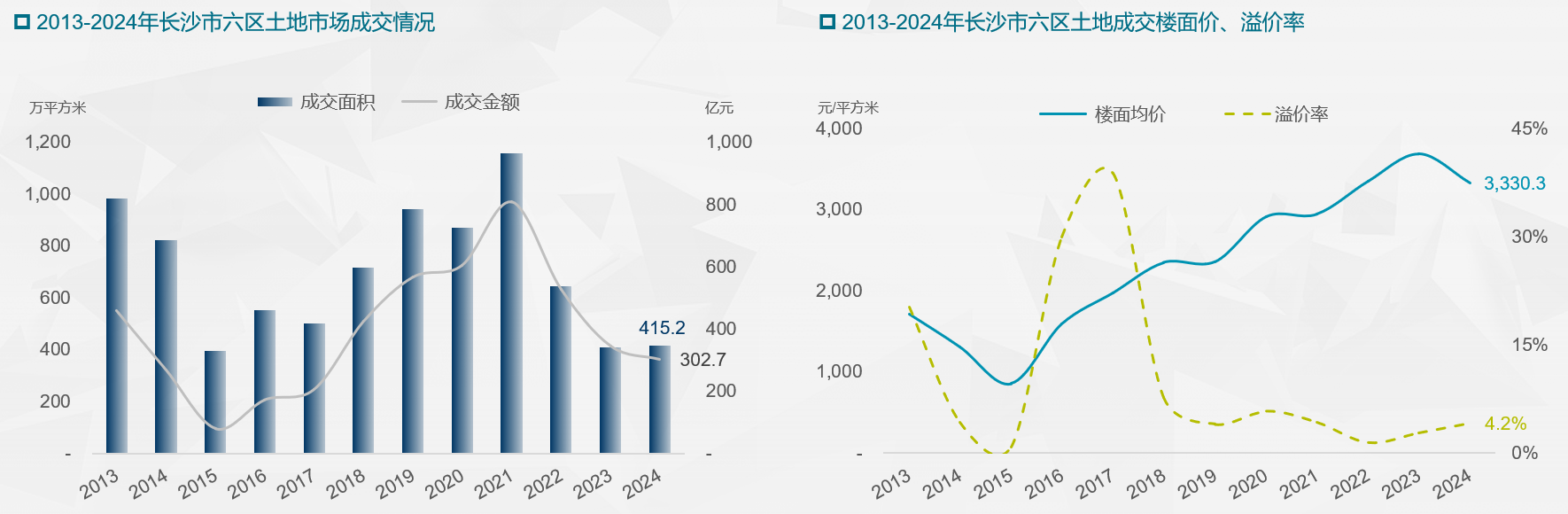

2024年,长沙市六区土地市场总成交面积达415.2万平方米,同比微增1.7%;总出让金额达302.7亿元,较去年同期下降约12.3%;成交楼面均价达3,330.3元每平方米,较2023年下跌约9.7%。从溢价率来看,市六区溢价率升至4.2%,同比上升1.4个百分点。

图5 2013-2024年长沙市六区土地市场成交情况

|

数据来源:戴德梁行研究部

2024年,住宅用地为市六区主要成交地块,成交面积153.8万平方米,同比增长7.8%,占总成交面积约37.0%;其次是工业用地,成交面积124.1万平方米,同比减少14.7%,占总成交面积32.0%。从成交企业性质来看,民企为2024年长沙市六区成交主力,成交面积占总成交面积约45.0%,同比增长13.4个百分点;国企从去年的成交首位退居第二,占总成交面积43.4%,且本地国企中平台公司占比有所减弱。

住宅市场成交均价小幅下降,出清周期上行

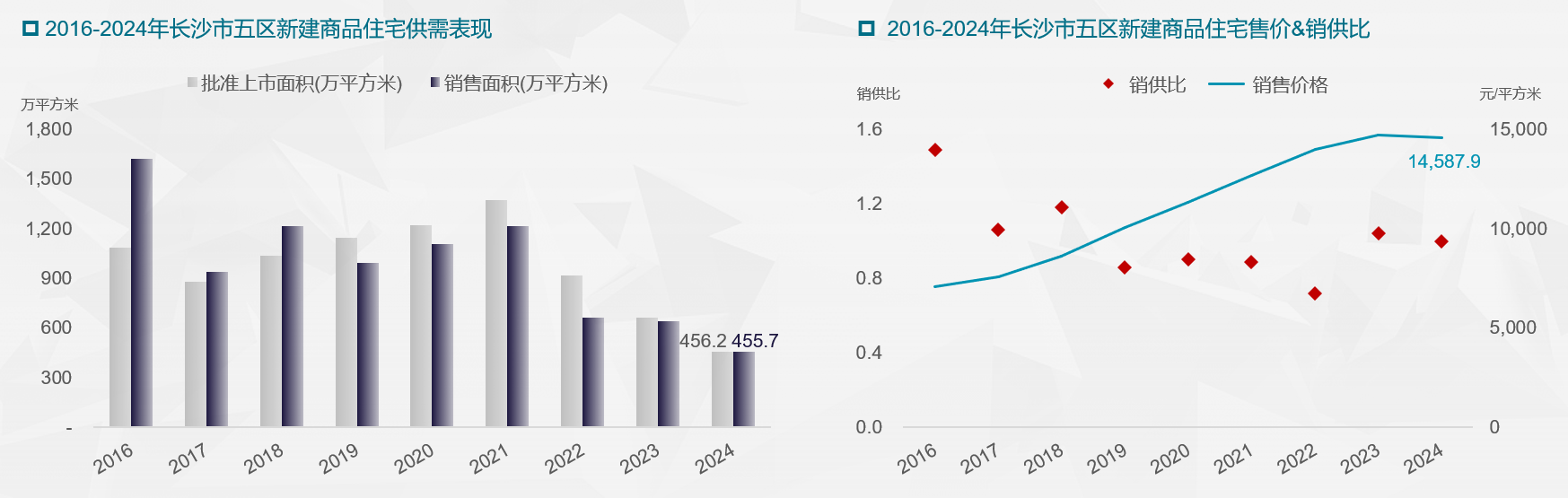

2024年,长沙市五区新建商品住宅批准上市面积录得456.2万平方米,同比下降约31.0%;销售面积455.7万平方米,较去年下降约29.1%;成交均价14,587.9元每平方米,同比微降约0.8%。从销供比来看,全年销供比为1.0,市场整体处于0.8-1.2的供销合理区间。

图6 2016-2024年长沙市五区新建商品住宅供需表现

|

数据来源:中国指数研究院/戴德梁行研究部

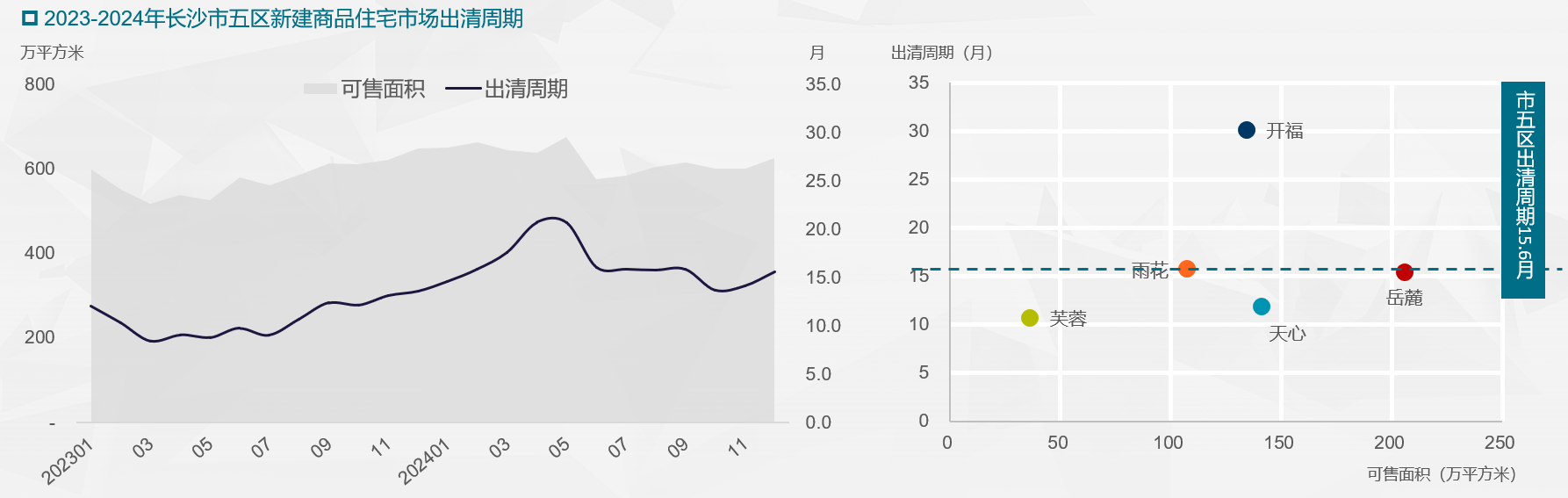

截至12月底,2024年长沙新建商品住宅出清周期上行至15.6个月,存量增至626.0万平方米,去化压力不减反增。分区来看,五区出清周期均超过10个月,库存去化承压。

图7 2023-2024年长沙市五区新建商品住宅市场出清周期

|

数据来源:中国指数研究院/戴德梁行研究部

戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端表示,2024年长沙楼市政策呈现持续宽松趋势,政策调整涵盖了购房资格、首付比例、贷款利率、税收优惠等多个方面。新政为置业需求的释放营造了及更为宽松的环境,也切实取得了市场的积极反馈。展望2025年,宏观面积极的经济提振政策及房地产市场环境的进一步优化,有望支撑长沙房地产市场保持稳中有进的发展态势。

戴德梁行长沙公司项目及企业服务部高级助理董事金灿分析,2024年长沙甲级写字楼市场迎来了久违的新增供应,重塑了区域市场格局,也提升了楼宇硬件标杆水平。反观需求端,受宏观环境影响,全年楼宇去化有限。值得注意的是,搬迁需求成为去化主力,且作为传统牵引极的金融服务、专业服务需求进入调整期,TMT为代表的新经济表现突出。未来三年,虽然整体市场仍是存量去化为主题,但是客户的定制化需求增加,以及全国性公司选址的其他城市对标,仍然会让长沙市场的租金及空置率承压,而且也会对楼宇运营水平提出更高要求。当前市场下行局面的缓解,仍有赖于经济面的提振。

戴德梁行武汉公司商业部主管及董事郭雪君在2024年商业趋势分享中,深入剖析了消费趋势的演变、商业内容与场景的创新。报告指出,年轻一代的消费行为呈现出六大新趋势:追求性价比高;对体检和养生的重视;追求自我满足的小确幸;“性格营销”和“玄学营销”的兴起等。这些趋势反映了消费者对个性化生活的追求和对精神满足的渴望。2024年诞生了一批商业新物种,如上海INS新乐园作为集休闲娱乐、时尚消费、艺术展览和脱口秀为一体的复合型商业综合体,重新定义了夜经济。此外还包括传统文化崛起带动了新中式消费,社会人口结构的变化也簇生了宠物经济的蓬勃发展以及社区养老商业的探索。在消费场景方面,“20分钟公园效应”将商业“大户外”概念推向高潮;各种非标商业变成“主流”,因为它们更注重人文内核,更跨家、更好玩,充分迎合不同圈层消费者的生活方式及社交理念。

2024年商业趋势的更迭和场景的创新,是从货品和品牌的组合中跳出来,是商业之于生活的支持的重新定义,本质是如何抢占用户时间和心智。所以2024年商业的变化是基于真实生活,满足不同消费者的社交表达和回归自我,满足消费者对于新文化IP的探索欲望。