时间已经来到12月下旬,2020年已经接近尾声,也到了各家开发商年终冲刺的最后阶段。2020年是“特殊”的一年,那么今年的长沙楼市表现几何?相信可以从前11个月的数据中可见一斑。

成交持平 市场热度较高

|

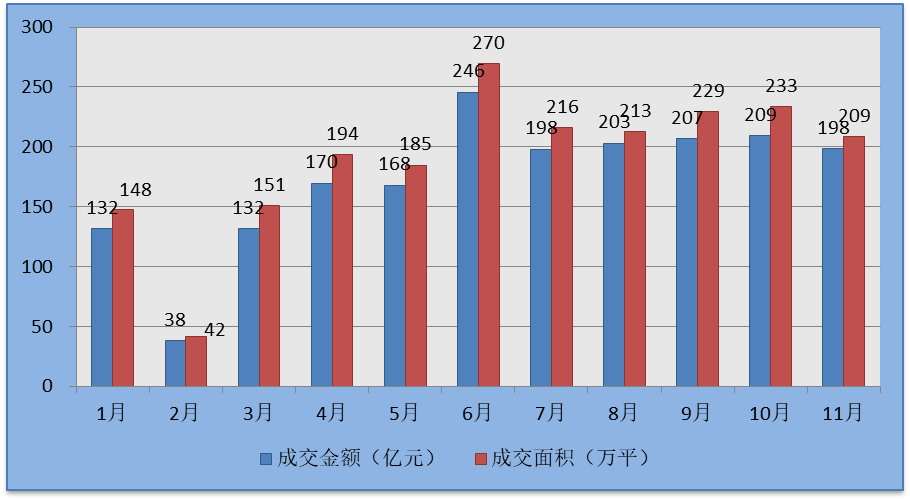

2020年1-11月全市商品房销售金额达1904亿元,销售面积2095万平。销售金额与销售面积相较去年基本持平,而这还是在今年上半年楼市受疫情影响较为严重的情况下,这样的一份成绩单不可谓不亮眼。

岳麓区表现最为突出

|

从各行政区的表现来看,区域间的分化依旧比较明显;成交量集中于岳麓区,销售面积接近500万方,2020年成交量位居第一基本无意外。其次为望城、雨花、长沙县,销售面积均超过250万方。芙蓉区销售面积最低,仅为67.20万方。11月份除长沙县外,其他各区域成交水平环比都有所下降。

11月成交凸显疲软

|

从6月份开始,全市商品房销售面积维持在200万平以上,年末业绩冲刺,开发商加速抢收,但11月成交表现并不理想,成交量为6月份以来最低值。这一方面是大量项目集中开盘导致客户分流,另一方面是连续的高位成交,潜在购房客户消耗较大,因此导致成交端维持上升趋势压力较大。

前11月7项目销售金额超20亿元

|

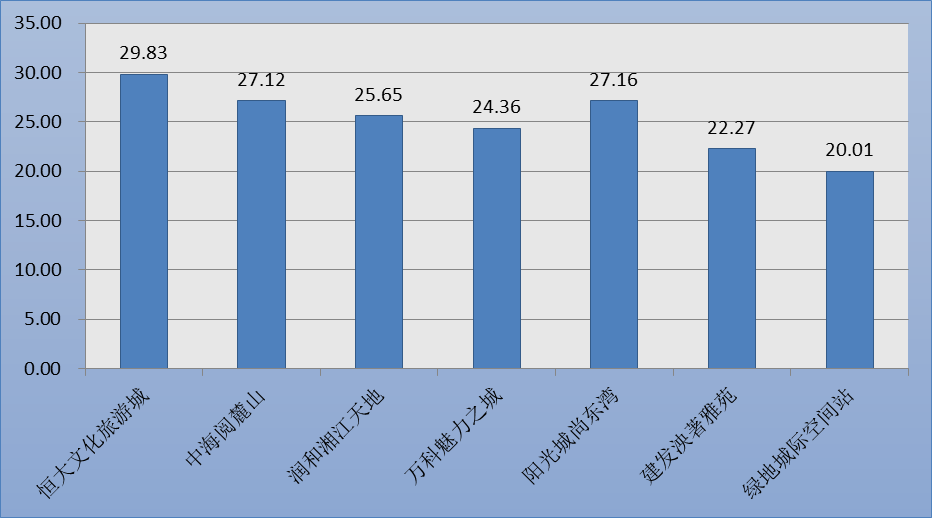

2020年1-11月商品房销售金额超过20亿的项目总共有7个,除了绿地城际空间站外,其它各项目均以住宅产品为主,年终住宅销售榜单将有它们的一席之地。另外除了润和湘江天地位于望城区外,其它六个项目雨花、岳麓各3个,7个项目全部位于成交量前三的行政区。,雨花区三个项目均位于高铁新城板块,岳麓区三个项目恒大文化旅游城位于大王山外,其它两个项目分别位于梅溪湖板块和洋湖板块,受市场认可的优质板块表现突出。

润和湘江天地位于热门板块月亮岛板块,是润和城集团深耕望城的又一力作,加上出众的配套,牢牢占据望城区销量榜首位置;恒大文化旅游城则凭借明显的价格优势以及高供货节奏,11个月销售近30亿元,强势占据第一;中海阅麓山依靠优质的教育资源和不错的配套条件,在市场上赢得不错的口碑,每次开盘都有不俗的去化率;建发央著则是长沙新中式的标杆,项目自身品质加上区位配套优势,年销超20亿也就在情理之中;万科魅力之城位于高铁新城,教育、交通等优质条件以及不错的性价比,在市场上收获不错的反响;阳光城尚东湾则一直是销售榜单榜首的有力争夺者,位于高铁新城板块,再加上高性价比的价格,还不赖的配套,备受刚需、刚改购房者的青睐;绿地城际空间站则是凭借优越的区位条件,在住宅产品推货量不大的情况下,由于公寓产品出色的去化情况,项目整体销售达到20亿元。

年底最后冲刺阶段,开发商继续加大推售力度,12月份成交量较11月将会有所回升,但在目前的成交水平上,上升空间有限,成交量不大可能回升至6月的年内高位。从全年来看,2020年长沙楼市成交端水平预计基本与去年持平。

值得一提的是,一年一度的《长沙楼市排行榜》已暖心启动,各类楼市榜单——房企榜(权益榜、流量榜)、住宅销售榜、公寓销售榜、写字楼销售榜、2021年值得期待项目榜,涵盖房企以及住宅、公寓、写字楼等各类细分市场,浓缩2020年全年精彩,将于1月初重磅发布。

同时由0731地产研究院编纂的《长沙楼市白皮书》也将在1月中旬如约而至,从土地市场、新房市场(住宅市场、公寓市场、商业市场、写字楼市场)等全方位解构长沙楼市,用数据还原楼市真相,用指标描绘楼市发展轨迹,更多楼市精彩,敬请期待《2020年度长沙楼市白皮书》。