|

一、房产一级市场(商品房)

(一)累计供销量分析

1、商品房累计供应和销售总量分析

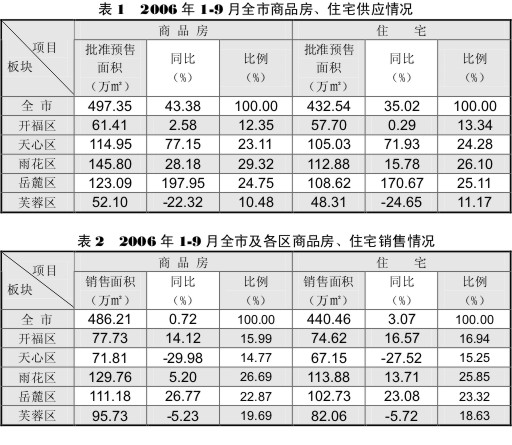

2006年1-9月,全市商品房累计批准预售497.35万㎡,同比上升43.38%;其中住宅批准预售432.54万㎡,同比上升35.02%。

同期全市商品房累计销售486.21万㎡,同比上升0.72%;其中住宅销售440.46万㎡,同比上升3.07%,占商品房销售面积的比重为90.59%。

从批准预售数据来看,全市商品房批准预售总量增幅较大,市场供应量大幅增长。岳麓区商品房、商品住宅批准预售量增幅最大,其增幅分别达197.95%、170.67%;开福区商品房、商品住宅批准预售量增幅较小,基本与去年同期持平;芙蓉区商品房、商品住宅批准预售量有2成左右的减少,呈现负增长。雨花区、岳麓区、天心区商品房、商品住宅批准预售的绝对量较大,表明新近推出的商品房主要位于此三区。

从销售数据来看,全市商品房销售总量基本于去年同期持平。岳麓区销售同比增幅较大,销售力最为强劲;天心区销售与去年同期相比下降近3成,呈现负增长。雨花区、岳麓区商品房商品住宅销售绝对量较大,表明此二区商品房销售情况较为良好。

2、商品住宅供销对比

2006年1-9月商品住宅累计供销比为0.98:1(期间商品住宅批准预售面积:期间商品住宅销售面积),商品住宅供应量已基本和销售量持平。天心区供销比最大,已有大量住宅待售;雨花区供应与销售基本相等,结合其供销绝对量来看,均为全市最大,表明其供销结构较为合理;岳麓区供略大于求,基本位于合理水平。

3、商品住宅与非住宅销售比例分析

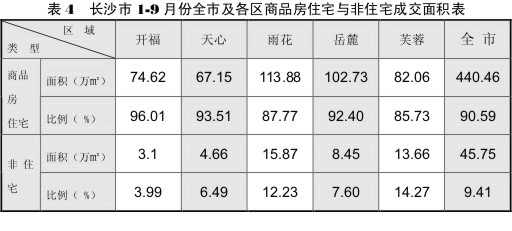

2006年1-9月全市商品房成交住宅与非住宅比例约为9.63:1。其中,芙蓉区非住宅销售比例最高,非住宅占商品房销售总量的14.27%;开福区商品住宅销售比例最高,占商品房销售总量的96.01%。

(二)第三季度供销量分析

1、第三季度商品房供应量分析

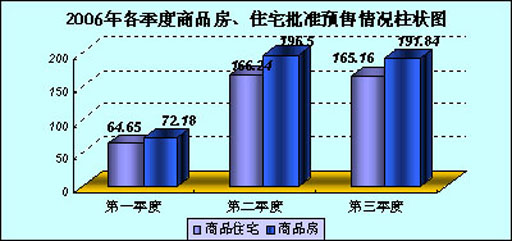

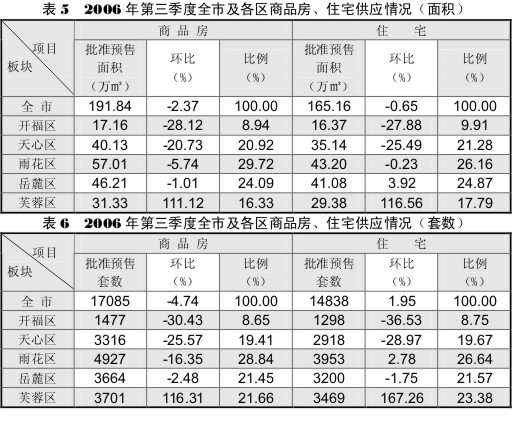

2006年第三季度,全市商品房批准预售191.84万㎡、17085套,环比增长-2.37%、-4.74%;其中住宅批准预售165.16万㎡、14838套,环比增长-0.65%、1.95%。

就批准预售套数来看,雨花区商品房、商品住宅批准预售量最大,占批准预售总量的28.84%、26.64%;开福区商品房、商品住宅批准预售量最小,占批准预售总量的8.65%、8.75%。从与第二季度数据对比来看,除芙蓉区以外,各区批准预售增量都有不同程度下降。

2、第三季度商品房销售量分析(剔除经济适用房、定向开发、单位集资建房)

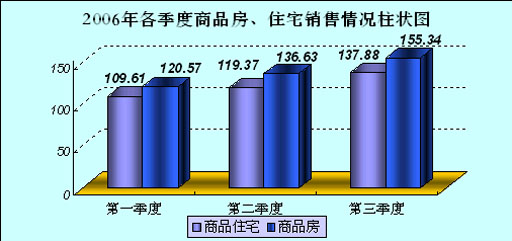

2006年第三季度,全市商品房累计销售155.34万㎡、18082套,环比增长13.69%、49.78%;其中住宅销售137.88万㎡、15923套,环比增长15.51%、56.17%,占商品房销售面积的比重为88.76%、88.06%。

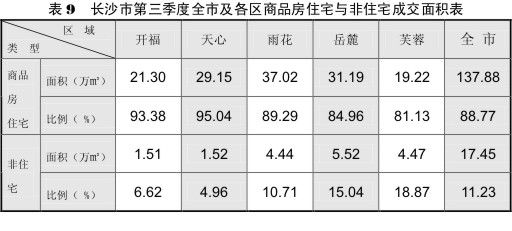

就成交套数来看,雨花区商品房、商品住宅成交量最大,分别占全市成交量的30.58%、31.15%。天心区商品房、商品住宅环比成交增量最大,对比第二季度分别增加了114.68%、159.06%,销售量明显增加,一定程度上缓解了其销售不畅的局面。

第三季度全市商品房成交住宅与非住宅比例约为7.90:1。其中,芙蓉区非住宅销售比例最高,非住宅占商品房销售总量的18.87%;天心区商品住宅销售比例最高,占商品房销售总量的95.04%。

(三)商品房销售价格分析(剔除单位集资建房、定向开发和经济适用房)

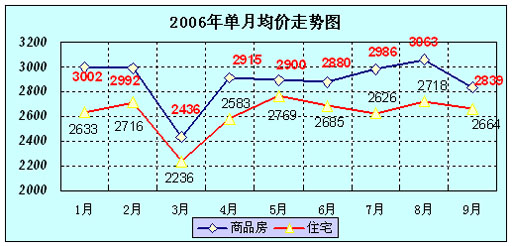

1、商品房累计成交均价分析

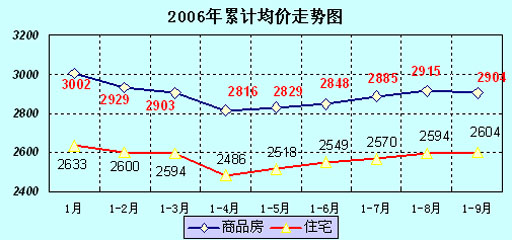

2006年1-9月,全市商品房均价为2904元/㎡,同比上涨3.24%;其中,商品住宅平均售价为2604元/㎡,同比上涨10.42%;商品房非住宅平均售价为5318元/㎡,同比下降6.91%。

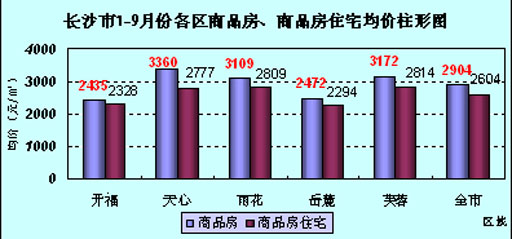

分区均价来看,天心区商品房成交均价最高,均价为3360元/㎡;开福区商品房成交均价最低,均价为2435元/㎡。芙蓉区商品住宅成交均价最高,均价为2814元/㎡;岳麓区商品住宅成交均价最低,均价为2294元/㎡。

从各区同比涨幅来看,岳麓区涨幅最大,商品房、商品住宅同比分别上涨22.62%、26.70%;芙蓉区商品房、商品住宅跌幅最大,同比分别下跌5.40%、3.49%。

2、第三季度商品房均价分析

第三季度,全市商品房平均价格为2949元/㎡,环比下跌1.77%。其中,商品住宅平均价格为2671元/㎡,环比下跌0.09%。非住宅商品房平均价格为5147元/㎡,环比下跌2.48%。从单月情况来看,在经历7月、8月上涨后,9月商品房均价有所回落。

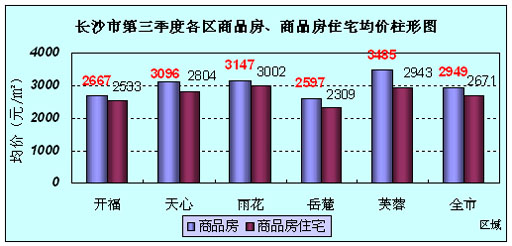

从分区均价来看,第三季度芙蓉区商品房成交均价最高,均价为3485元/㎡;岳麓区商品房成交均价最低,均价为2597元/㎡;雨花区商品房住宅成交均价最高,均价为3002元/㎡,岳麓区商品住宅成交均价最低,均价为2309元/㎡。

从各区价格变化来看,商品房三涨二跌,芙蓉区涨幅最大,环比上涨10.99%;天心区跌幅最大,环比下跌13.18%。商品住宅价格波动较为平稳,各区均价基本与上季度持平。

3、成交楼盘均价分析

2006年1-9月住宅楼盘均价为2930元/㎡,与去年同期相比上涨了5.62%;第三季度住宅楼盘均价为2958元/㎡,环比下跌了0.30%。

(四)新建商品住房供求结构分析

1、累计量分析

(1)套型结构分析

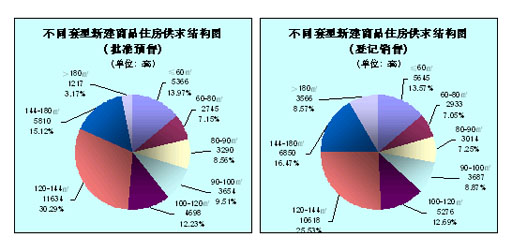

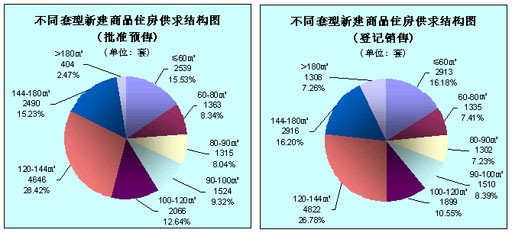

从市场供应套数来看,120-144㎡区间户型占比重最大,为30.29%,对比1-8月比例下降了1.3个百分点;90㎡以下的户型供应占比为29.68%,对比1-8月比例上升了2.13个百分点。

从实际销售套数来看,120-144㎡区间户型套数占比最大,为25.53%,基本与1-8月持平;90㎡以下的户型销售占比为27.87%,对比1-8月增加了0.99个百分点。

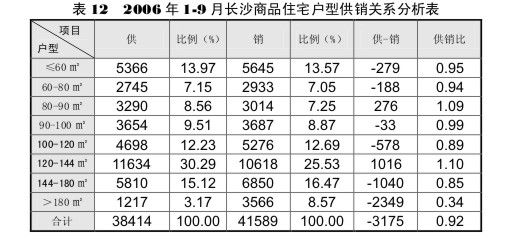

从同期商品房各户型供销对比来看, 120-144㎡、80-90㎡户型供销比分别为1.10、1.09,供应量较为充足;100-120㎡、144-180㎡、>180㎡户型供销比小于0.9,表明目前销售主要以存量为主,未来其房屋销售将较为紧俏。

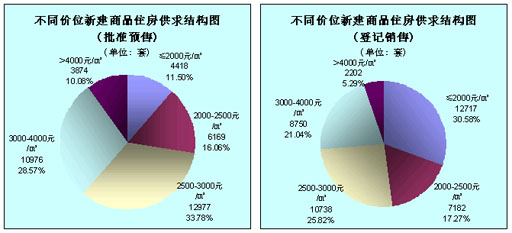

(2)价位结构分析

从批准预售来看,1-9月批准预售的商品住房主要集中在4000元/㎡以下的商品住房。其中,2500-3000元/㎡价位商品住房批准预售量仍然最大,共12977套,占总量的33.78%;3000-4000元/㎡价位商品住房批准预售量继续增大,今年已累计批准预售10976套,占总量的28.57%;小于2000元/㎡预售住宅比例继续缩小,其批准预售仅4418套,占总量的11.50%,且主要是经济适用房、定向开发房以及远郊商品房。

从登记销售来看,2000元/㎡以下的低价位住宅销售套数占销售总套数的30.58%,仍然占了一个较大的比例,但其比例继续缩小(1-8月是31.91%)。从普通商品住宅销售来看,以2500-3000元/㎡价位的房屋销售量最大,3000-4000元/㎡房屋销售量次之,其成交套数所占比例分别为25.82%和21.04%。3000-4000元㎡房屋销售量已经超过2000-2500元/㎡房屋销售量,标志着长沙商品住房市场销售价格将越来越靠近3000元/㎡。

2、第三季度分析

(1)套型结构分析

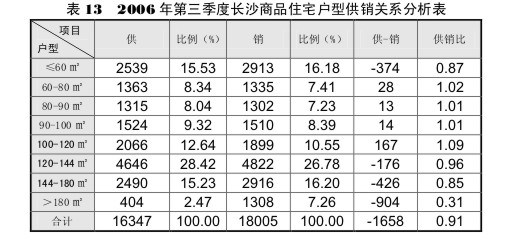

从市场供应套数来看,2006年第三季度供应总量为16347套,环比增长5.1%,793套,≤60㎡、60-80㎡的中、小户型本季度供应量大增,分别比上季度增长24.71%、33.24%。就各户型上市比例来看,120-144㎡区间户型占比最大,为28.42%;90㎡以下户型占31.91%,环比增长16.09%。

从登记销售情况来看,2006年第三季度销售总量为18005套,环比增长38.69%,5023套,销售量增幅较大。就各户型销售比例来看,120-144㎡区间户型套数占比最大,为26.78%;90㎡以下户型占30.82%,环比增长63.72%。

从同期商品房各户型供销对比来看, ≤60㎡、144-180㎡、>180㎡户型供销比小于0.9,供应较为不足;其他各户型供销比均接近1,供求基本平衡。

(2)价位结构分析

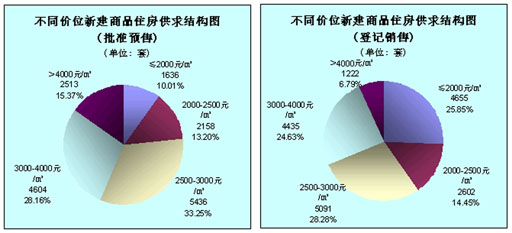

从批准预售来看,第三季度批准预售的商品住房主要集中在4000元/㎡以下的商品住房。其中,2500-3000元/㎡价位商品住房批准预售量最大,共5436套,占总量的33.25%;其次是3000-4000元/㎡商品住房,共批准预售4604套,占总量的28.16%。≤2000元/㎡商品住房批准预售量仅1636套,占总量的10.01%。

从登记销售来看,2500-3000元/㎡ 价位商品住房销售量最大,占总量的28.28%,其次是3000-4000元/㎡商品住房,其销售量占总量的24.63%,此两个价位段是长沙目前市场交易的主要价位段。≤2000元/㎡商品住房销售量共销售4655套,占总量的25.85%,销售比例环比下降了7.37个百分点。

从同期各价位段商品住宅供销对比来看,第三季度>4000元/㎡户型商品住宅大量上市,同期供应量为销售量的2倍,可能将面临一定的销售压力。

二、房产二级市场(二手房)

1、二手房累计交易总量分析

2006年1-9月,全市二手房成交面积151.86万㎡,成交金额为30.73亿元,成交套数为13394套,与去年同期相比分别上升27.05%、50.44%和11.94%;其中住宅成交110.67万㎡,成交金额为16.68亿元,成交套数为12601套,与去年同期相比分别上升16.94%、33.70%和9.93%。二手房住宅成交面积占二手房总成交量的72.88%。二手房非住宅共成交41.19万㎡,成交套数为793套,与去年同期比分别上升65.47%、57.97%。二手房交易规模不断扩大,成交金额大幅上升,特别是二手房非住宅成交量同比增量更大。

2、二手房累计交易均价分析

2006年1-9月全市二手房成交均价为2024元/㎡,同比上涨18.17%。其中,二手房住宅成交均价为1507元/㎡,与去年同期相比上涨13.95%;二手房非住宅成交均价为3411元/㎡,与去年同期相比上涨6.78%(注:长沙市二手房的交易系统价格与实际成交价有一定差距,因为二手房按申报价格纳税)。

3、第三季度二手房交易量分析

从成交面积、成交套数等方面来看,第三季度二手房成交面积为56.18万㎡,成交套数为5094套,环比分别增加了5.44%和6.61%。其中,二手住房成交面积为41.79万㎡,成交套数为4743套,环比分别增加了6.87%和4.70%,非住宅二手房成交面积为14.40万㎡,成交套数为351套,环比增加了41.53%。

4、第三季度交易均价分析

第三季度,全市二手房平均价格为1946元/㎡,环比下跌0.10%。其中,二手住宅平均价格为1461元/㎡,环比下跌7.25%;非住宅二手房平均价格为3353元/㎡,环比上涨12.71%。

5、典型同质小区二手房交易价格分析

2006年1-9月二手住房典型小区同质价格均值为1429元/㎡,与去年同期比上涨8.97%。

二手住房典型小区同质价格计算样本小区为:望月湖 德政园 国庆新村 广厦新村。

6、住房一、二级市场交易量对比分析

从成交面积上看,2006年1-9月全市住房一、二级市场累计交易量之比为3.98:1,二手住房市场交易仍有较大发展空间。各区比值具体见下表:

就第三季度成交面积来看,全市一、二级市场交易量之比为3.30:1,比上季度增大0.25。

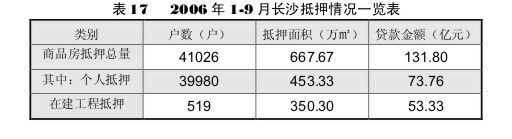

三、抵押情况统计分析

2006年1-9月,全市共办理抵押登记手续41026起,抵押面积667.67万㎡,贷款金额131.80亿元,同比分别增长11.39%、6.19%、13.14%。其中,办理个人抵押登记手续39980起,抵押面积453.33万㎡,贷款金额73.76亿元,同比分别增长了11.04%、10.83%、14.59%。

2006年1-9月,全市共办理在建工程抵押519起,同比增长8.13%;抵押面积350.30万㎡,同比增长117%;贷款金额53.33亿元,同比增长89.38%。这一方面表明了今年以来房地产开发贷款增幅巨大,另一方面抵押面积增幅大于取得贷款增幅,表明今年银行加强了对开发贷款的审批,单位面积取得的贷款金额有所减少。

第三季度,全市共办理抵押登记手续13910起,抵押面积222.79万㎡,贷款金额46.24亿元,环比分别增加-7.72%、-0.74%、14.30%。其中,办理个人抵押登记手续13546起,抵押面积153.63万㎡,贷款金额25.83亿元,环比分别下降了8.40%、8.86%、5.45%。

第三季度,全市共办理在建工程抵押166起,环比减少25.56%;抵押面积170.36万㎡,环比增加了30.10%;贷款金额23.40亿元,环比增加了5.50%。

四、产权发证情况

2006年1-9月,长沙市共办理房屋产权发证52415户,产权发证面积1103.90万㎡,同比分别增长2.83%、-8.15%。其中,办理栋证1040栋、405.52万㎡,同比增长31.81%、-9.53%。

2006年1-9月,共办理商品现房转移登记11215起,面积为135.03万㎡,同比分别下降20.10%、22.36%(注:商品房交易主要集中于期房交易,现房所占比重较小)。

第三季度,长沙市共办理房屋产权发证19778户,产权发证面积406.45万㎡,环比分别增长16.99%、15.30%。其中,办理栋证232栋、145.56万㎡,环比增长2.20%、14.54%。

第三季度,共办理商品现房转移登记3730起,面积为45.67万㎡,环比分别降低17.97%、21.03%。

五、本期市场的基本特点

(一)商品房同期供销总量基本平衡。但分区来看,雨花区供销同步增长,市场供销结构较为合理;芙蓉区供应量偏小,市场消化以存量为主;天心区供应量相对较大,未来面临一定销售压力。

(二)第三季度,全市商品房平均价格为2949元/㎡,商品住宅平均价格为2671元/㎡,非住宅商品房平均价格为5147元/㎡,住宅楼盘均价为2958元/㎡,四项指标环比都有小幅下降。在房地产宏观调控背景下,商品房价格上涨的趋势得到了一定程度的抑制。

(三)按户型的供销结构有所变化,90㎡以下户型供销套数在总量中占比有所提高。第三季度≤90㎡户型市场供应量环比有较大幅度增加,房地产宏观调控的有关政策作用得到了一定程度的响应。

(四)二手房销售量不断增长,销售均价稳步上涨。二手房销售均价涨幅高于全市商品房均价涨幅,反映了商品房市场与二手房市场拥有良好的互动、互补作用。二手房非住宅交易量增幅更大,表明目前二手商铺等成交较为活跃。

(五)第三季度,全市个人住房抵押套数、抵押面积、贷款金额三项指标环比都为负增长;在建工程抵押面积环比增长达30%,但贷款金额环比却仅增长了5.5%。说明银行等金融机构对房地产的信贷支持进一步从严,宏观调控的作用逐步显现。

长沙市房产信息中心

2006-9-30

|