前几日,朋友小聚。几个大美女围坐一起,话题自然离不开“双11”购物。除小编之外,在座的已婚闺蜜们大部分都已做了幸福的房奴,看着长沙飞速上升的房价,每个月按揭还的不亦乐乎,直呼幸亏买房买得早。然而近几个月来,长沙各银行房贷收紧的信号非常明显,不少银行首套房贷利率在基准利率基础上上浮5%-20%。虽说暂时还不至于影响月供,但闺蜜们已经开始未雨绸缪,据小编不完全统计,闺蜜们的购物车中,总计少了男士袜子5双、领带数条、男士球鞋N双,等等等等,怎么减少的都是男士的东西,“小孩的用品是刚需,女士用品不能少,能少的只有男士商品了”!

那么,长沙地区目前主要银行利率上浮情况具体如何?为何上浮?上浮对刚需置业者的影响怎样?能否尽量规避?是否伤了刚需?且听小编一一道来。

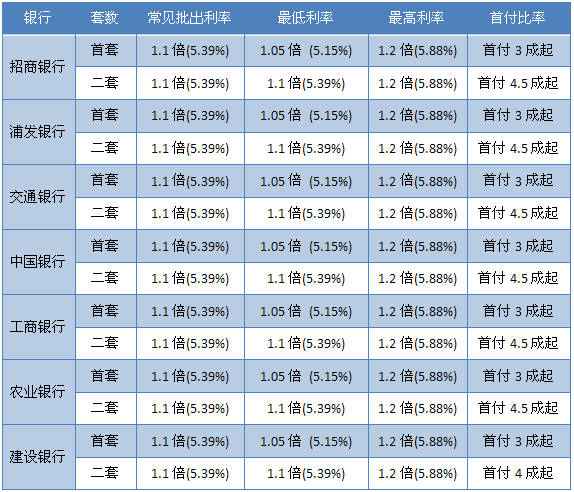

一、长沙各大银行房贷基准利率上浮情况

|

资料来源:融360,10月23日更新。

最新监测数据显示长沙首套房平均贷款利率达5.17%,相当于基准利率4.9%的1.056倍。“最严限购限售+房贷利率上浮”似乎成为长沙新一轮楼市调控组合拳。不少银行业内人士表示:目前长沙不仅房贷利率上调,而且银行信贷额度吃紧,放贷的时间也大幅延长。

二、长沙房贷基准利率上浮的原因

其实,在长沙目前限购限售如此严格的背景下,小编认为首套房贷款利率上浮对抑制投机作用已不大,因为在严格限购限售背景下能够买房的几乎就是刚需了,仅对于被限购的“漏网之鱼”提高了其投资成本!那么,首套房贷利率为何还会上浮呢?我们总结了以下几点:

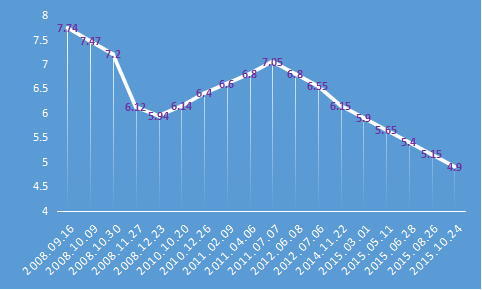

第一,利率的正常回归,目前房贷利率处于历史低位,上浮是正常情况。让我们来看看2008年以后的基准利率走势,按照目前4.9%的基准利率上浮20%也才5.88%,仍然处在该段时期的中低水平。

|

资料来源:中国人民银行。

第二,银行系统资金面紧张。利率也是一种价格,只是是资金的价格,必然也受市场供需变动的影响,历经2016年以后的大量按揭放款,金融机构资金面逐步吃紧,在购房需求居高不下的背景下,资金市场无疑成了卖方市场,价格水涨船高也是必然。

第三,巩固调控政策成效。长沙出台一系列的限购限售政策后,房地产市场投机逐步降温,银行等金融机构上浮房贷利率能够进一步保卫调控战果,同时也有利于降低居民部门杠杆,在市场供不应求的背景下进一步抑制了需求。此外,由于存贷利差仍然是商业银行主要的利润来源,国家对房地产政策的转向以及供不应求的市场结构让各大商业银行有了上浮房贷利率的机会,盈利空间拓宽,可谓一举多得。

三、首套房贷基准利率上浮的影响

1. 基准利率基础上上浮对购房者月供额的影响

对于暂未购房的置业需求者。基准利率上浮对于暂未购房置业需求者影响较大,这里我们假定上浮10%或20%(也就是目前或将来商业银行常见批出利率的上浮程度),那么,一笔60万元、20年期的等额本息贷款额会使月供额变动多少?

在原本4.9%的基准利率下,每月月利率为

|

|

如果利率上浮10%,则每月月利率

|

|

如果利率上浮20%,则每月月利率

|

|

综上,一笔60万元的20年等额本息房贷在基准利率上浮10%的基础上,每月月供增加163.28元;如果上浮20%,每月月供增加330.43元。

对于利率上浮前已经以基准利率购房的置业者。商业银行房贷利率在基准利率上上浮不会影响到已经购房的置业者,因为上浮房贷利率只针对新签订的住宅抵押贷款合同,对已经购房的置业者还是维持原有利率。

2.基准利率上调0.25个百分点对购房者月供额的影响

对于暂未购房的置业需求者,不仅按照新的基准利率执行,而且要按照商业银行本来的上浮10%或20%计月供(为简化文章,此处仅讨论上浮10%)。如果基准利率上调0.25个百分点,则每月月利率

|

|

如果基准利率上调0.5个百分点,则每月月利率

|

|

综上,一笔60万元的20年等额本息房贷如果在上浮10%的基础上基准利率再上调0.25个百分点,则每月月供增加256.82元;如果上调0.5个百分点,则每月月供增加351.07元。

对于已经以基准利率购房的置业者,调高基准利率对其月供额是有影响的,一般是从次年的1月1日起执行新的利率,月供额的调整仅受基准利率调动的影响。

如果基准利率上调0.25个百分点,则每月月利率

|

|

如果基准利率上调0.5个百分点,则每月月利率

|

|

综上,一笔60万元的20年等额本息还款如果基准利率上调0.25个百分点,则每月月供增加82.92元;如果上调0.5个百分点,则每月月供增加166.91元。

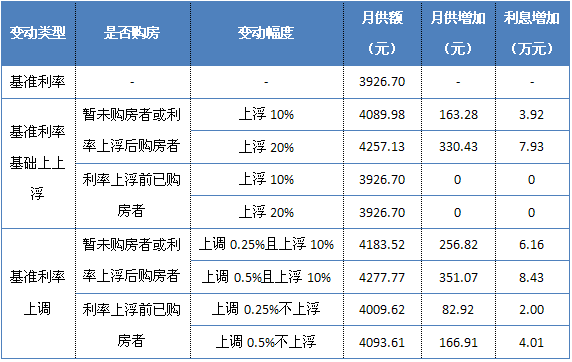

3.利率变动对购房者影响的总结

一笔60万元、20年期的等额本息贷款在房贷利率变动后的月供额影响如下:

|

注:此表数据计算过程中某些月利率实际使用小数点后8位,且归纳的是购房合同中常见情况,具体情况还是以各自购房合同中的规定为准。

既然首套房贷款利率上浮对购房者还款压力增大,那么,我们能否找到解决的方式尽量少还月供,或是尽量少付利息呢?这里小编给出几点建议:第一,提高首付比例,降低贷款额度,如果资金比较充裕,我们可以选择5成以上的首付,这将能很大程度上抵消利率上浮对月供额的影响;第二,减少还款年限,虽然整体上能够少付利息,但月还款压力也会增大;第三,改变还款方式,我们所熟知的房贷偿还方式不外乎等额本金还款、等额本息还款,如果你预期前期现金流充足,或许可以考虑等额本金偿还方式,在相同贷款金额、利率和贷款年限的条件下:等额本金还款法的利息总额要比等额本息还款法少。当然,你决定最后怎么做取决于自身的实际情况。

四、是否误伤了刚需?

根据表3可以发现:单纯的在基准利率基础上上浮10%对购房者压力增加并不大,每月增加160多元,如果上浮20%每月增加330多元,对还贷者构成一定压力;但基准利率调整的影响差异较大,对于未购房者影响最大,而对于已购房者来说影响较小。总之,无论是在基准利率基础上上浮还是直接调整基准利率,对于已经购房者影响都较小,但对于尚未购房者的影响却相对较大。那么,是否误伤了刚需?

我们只能说确实一定程度上给刚需购房者造成了一定的压力,不排除挤出了部分刚需,但是,在流动性趋紧、银行资金成本上升的情况下,由市场调节利率是一个正常的商业行为。首套房利率上浮10%-20%,这暂时无法从根本上撼动党中央提出的“住有所居”愿景。对于首套房购置者来说,贷款利率本身不是最大的问题,关键是能否足额及时获得贷款。举个例子,在粮食短缺时代,我们更关心的是能否买到粮食而不是其价格。所以,当前购房者应该更多的关注首付比例和贷款的审批效率,而不是简单的利率上浮的内容。

不过,话说回来,毕竟我国住宅按揭贷款利率并非完全市场化,如果上浮超过20%,就不排除商业银行乘势涨价牟利行为,这就一定程度上有所违背“住有所居”愿景!