2017年1-10月中国房地产企业销售TOP100排行榜已发布,全国排名前一百房企销售总额已经超过5万亿,而前十企业销售总额占比进一步提升到了45.6%,分化趋势仍在进一步强化。纵观百强房企榜单发现,长沙这片热土备受百强房企青睐,2017中国房地产企业前100强里,已有42家抢滩长沙。

2017是调控大年,这年的长沙楼市代表项目成交表现究竟如何?长沙各大楼盘1-10月的成绩尘埃落地,是否代表着2017年长沙各楼盘的业绩格局已定?0731地产研究院从对各项目进行业绩分析时发现,突出业绩的楼盘已经和行业平均水平拉开大差距,在2017年所剩无几且政策没有大幅度变向的情况下,可以认为2017楼盘业绩大局已定,而剩余的变数就在座次排定及最终入围名单。(文中数据统计范围为长沙市六区+长沙县项目的销售面积及金额)

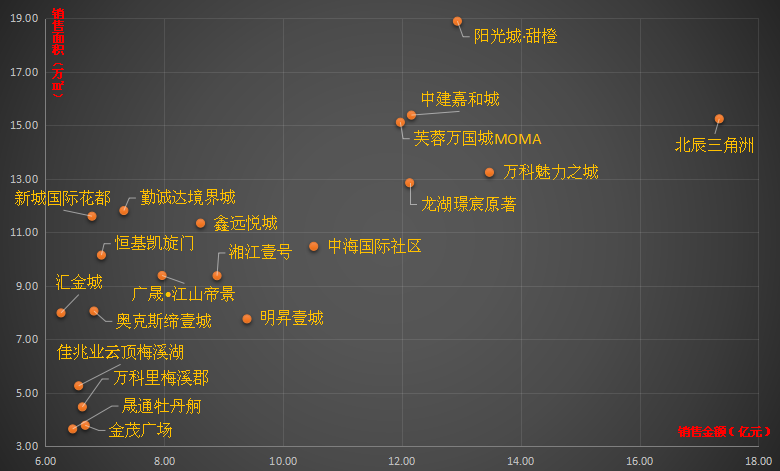

一、住宅市场:阳光城与北辰 量价双雄

|

住宅市场如上图,横轴代表销售金额/亿元,纵轴代表销售面积/万㎡,从图中项目分布可得:大部分项目都处于销售金额6-10亿元,销售面积处于3-12万方的区域;而少数项目则位于销售金额为12-18亿元,且销售面积高于12万方的区域。如:北辰三角洲(及相关组团),销售体量top3,由于单价高,几乎提前锁定年度销售金额榜首;阳光城甜橙(及相关组团),其销售面积占据绝对领先地位,在住宅项目供应有限的年末(大环境使然),可以推断阳光城将荣登销售体量榜首。

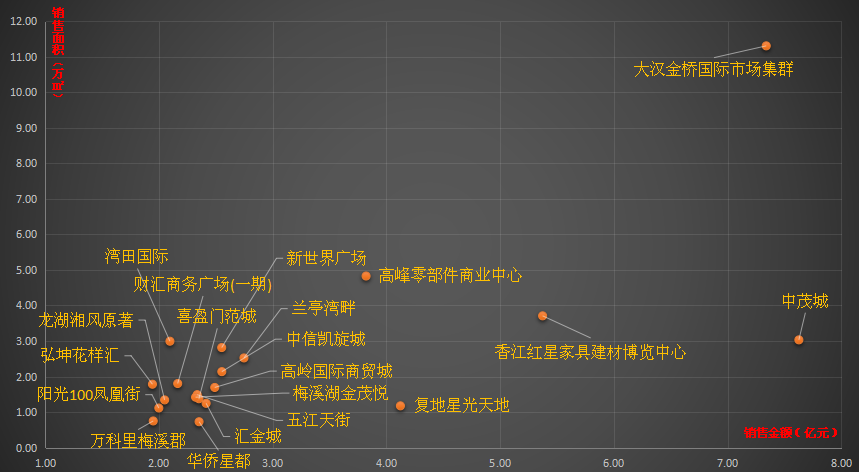

二、商铺市场:中茂城与大汉金桥 各领风骚

|

商铺市场如上图,横轴代表销售金额/亿元,纵轴代表销售面积/万㎡,从图中项目分布可得:大部分项目都处于销售金额1-3亿元,销售面积处于0-3万方的区域;个别项目销售金额很高但销售面积一般,或销售金额和销售面积均很高。如:中茂城,销售金额目前位居第一,但是领先绝对值不大;大汉金桥国际市场集群,其销售面积占据绝对领先地位,同时由于金额与中茂城的销售金额差距相对较小,在最后冲刺的两个月,仍有可能逆袭成为2017年度销售金额/面积的双料销冠。

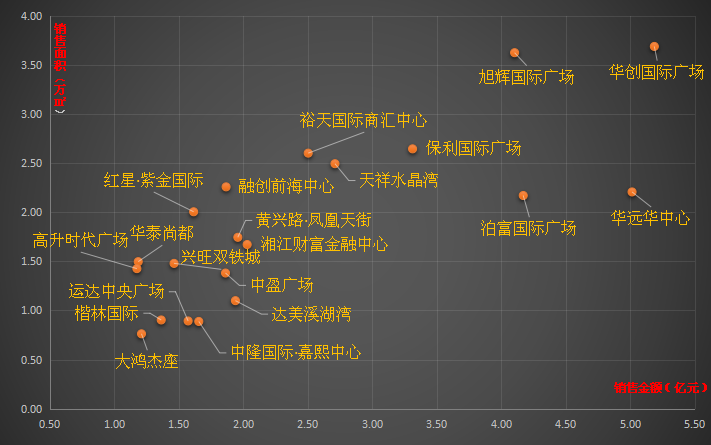

三、写字楼市场:十强座次角逐激烈

|

写字楼市场如上图,横轴代表销售金额/亿元,纵轴代表销售面积/万㎡,从图中项目分布可得:大部分项目都处于销售金额1-2亿元,销售面积处于0-2万方的区域;个别项目销售金额和销售面积均较高。如:华创国际广场、旭辉国际广场、华远华中心、泊富国际广场等项目销售金额和销售面积均比较理想,同时互相之间的差距也不是特别明显,不论是从销售面积还是销售金额排行来看,写字楼市场列强座次依然没有明晰落定。

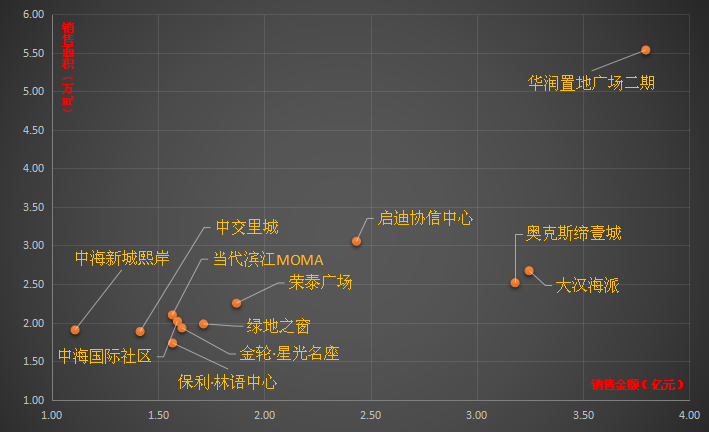

四、公寓市场:华润置地广场 不是针对谁的存在

|

公寓市场如上图,横轴代表销售金额/亿元,纵轴代表销售面积/万㎡,从表中项目分布可得:大部分项目都处于销售金额1-2亿元,销售面积处于1-3万方的区域。华润置地广场二期在销售业绩上一枝独秀,启迪协信、奥克斯缔壹城、大汉海派等项目都有较大可能进入最后的top5。

从上述分析可以看出,今年各物业形态的分化进一步扩大,销售业绩突出的项目已经和前十甚至前五的其它项目拉开较大差距。在格局大体成型的前提下,最后两个月的销售业绩对排名的影响还是存在,主要体现在最终入榜的名单和座次排定上,我们将持续关注。同时,2017长沙楼市年度大戏楼市白皮书也将在年底公布,届时针对2017长沙楼市的全面剖析及各项目业绩佼佼者的榜单也将最终出炉,敬请期待。

(文中所有数据均来自0731地产研究院,任何单位及个人未经授权不得擅自使用)

附表:各类型排行榜1-10月前十项目一览

附表1:

|

附表2:

|

附表3:

|

附表4:

|

附表5:

|