Part1 2019年长沙土地供应

3.1.1 全市供应情况

|

自2016年以来,平稳了三年多的长沙一级土地市场,在2019年迎来了一波“越级”式的增长。全年供应面积达2655万平米,环比增长了56%。其中六区中的居住用地9成以上都是以“限价地”的形式挂牌,这从源头上保证了楼市房价的稳定。此外,随着新地铁线路网络建设的推进,“地铁线周边土地”的供应力度明显加大,其中又以长沙县最为明显。拥有3号线、5号线、6号线的长沙县,在2019年供应的居住用地中,有3成都是位于地铁线周边的地块。

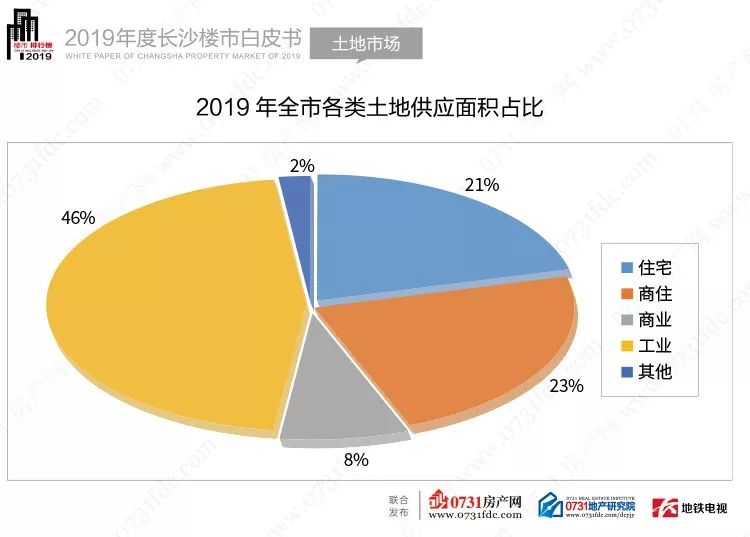

3.1.2 全市供应结构

|

从2019年的供应结构可以看出,今年的增长是全方位的增长。其中又以住宅用地和工业用地的增长幅度为先,前者环比增长188%,后者环比增长53%。

住宅用地供应量的大幅增长,主要原因有三:其一,六区“限价地”供应加大;其二,“地铁线”周边的居住用地踊跃挂牌;其三,宁乡、浏阳的居住用地供应量增大,城市扩张正在加速。

而工业用地的增长,则主要是去年供应偏低造成的。

|

住宅和商住这两类居住用地的起拍价虽然增幅较大,但是在成熟的“限价地”政策之下,它们的增幅都在职能部门的调控范围之内。

商业用地起拍价大幅下跌,从纸面上来看,主要是因为供应量加大,而且这些土地多为“挂牌条件”要求严格的定向地块,普遍都是底价成交。

|

在2018年以前,工业用地每年的供应量占比一直在50-60%之间。但2018年的工业土地供应量占比首次跌破了50%,仅47%。2019年,工业用地的供应量占比继续下滑,仅有46%,这主要是因为被住宅用地量摊薄了占比。

|

除了望城区和长沙县,今年长沙地区的土地供应都是成倍数的增长。抛开天心区和芙蓉区这样的非常规个例。全市以浏阳河宁乡的供应量及增长幅度最为醒目。

浏阳2019年供应了553万平米,环比增长128%;宁乡则供应了568万平米,环比增长了180%。

而在市内六区中,岳麓区继续领跑,总计供应514万平米,环比增长56%,占六区总量的48%。

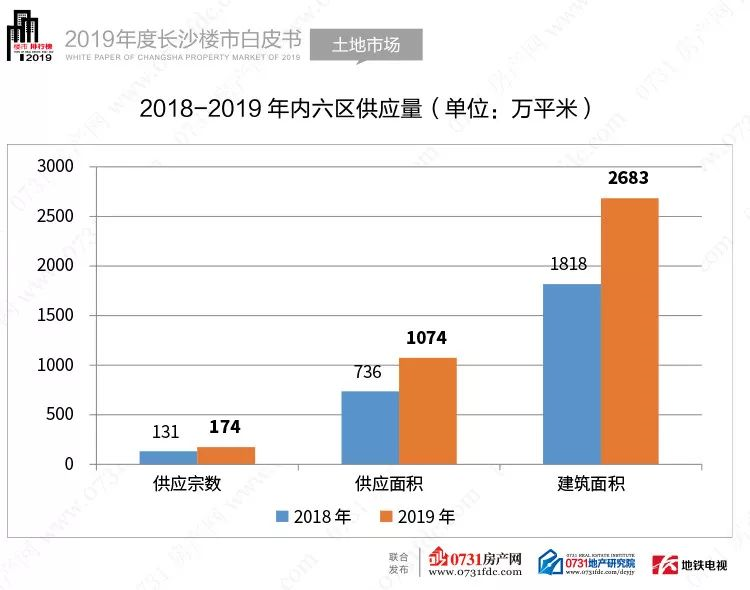

3.1.3 内六区供应情况

|

随着供应宗数的提升,与2019年相比,内六区无论是土地供应面积还是建筑面积,都出现了大幅度增长。供应宗数、供应面积、建筑面积的增长分别达到了33%、46%、48%。 上半年“双限地”的热卖、下半年三县市供应量拉升都是增长点之一。

|

与2018年相比,今年春节后“回春”速度偏慢。而相反的是,年中成为了爆发的主要阶段,6、7、8、9月的供应量,最高的同比增幅超10倍,最高的供应量达到了160万平米。

|

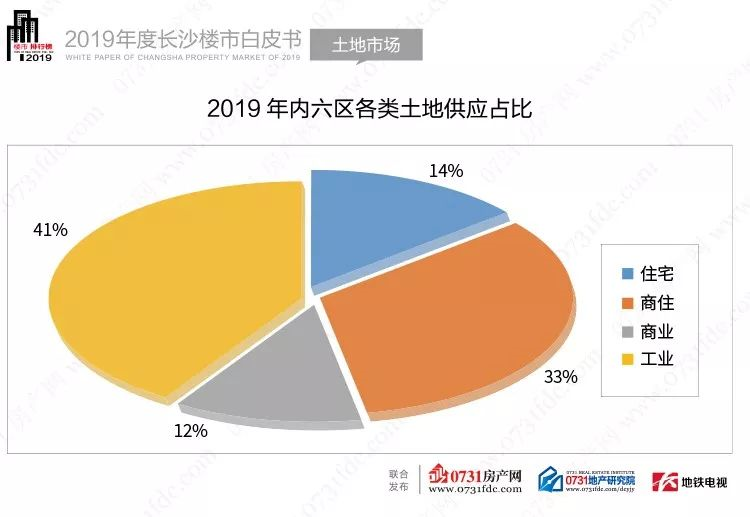

与全市相比,2019年内六区的土地供应结构中,工业土地的占比连续两年呈下滑态势,同比2018年下降了一个百分点。

增幅最大当属住宅用地,5%的增长背后,是80余万居住用地的供应量。

|

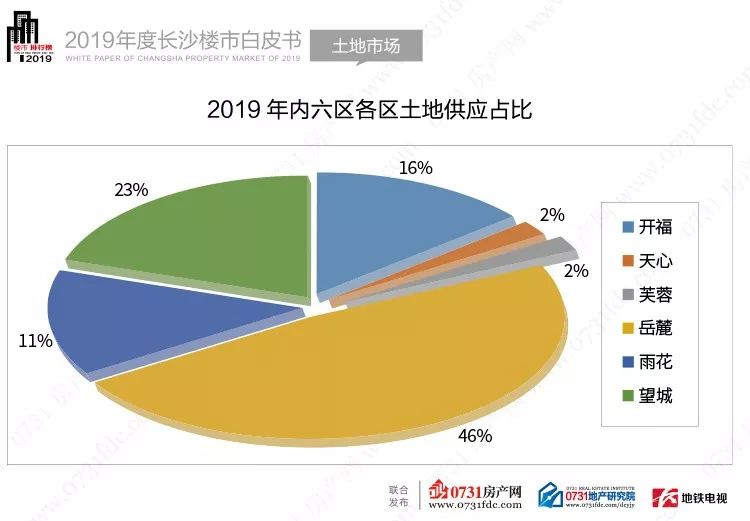

六区当中,岳麓区仍是土地供应的主力,这与它行政区面积广阔、可供开发量大是分不开的,它是目前长沙向外拓展的主要方向之一。望城区也是因为同样的理由,促使其供应占比位列第二。

值得一提的是,开福区和雨花区的占比均有6%的增长。前者的增长主要来自城北,从二环以北到三环周边陆续有土地供应;而后者则是地铁二号线、四号线、五号线周边的土地持续不断。

|

Part2 2019长沙土地成交

3.2.1 全市成交

|

2019年全市成交土地2385万平米,同比增长了54%。

随着今年供应量的全面“加码”,成交量也同步大幅增长。2018年热卖的“双限地”今年依然备受青睐,它们成为了外地房企入长的首选地块。这也是全市居住类土地(包含住宅、商住类土地)成交量的主要来源之一。

而且随着政府对“限价”的逐步上调,未来新住宅房源的价格都在一个可控、可预估的范畴里,长沙整体房价呈平稳上升的态势。

|

自从2017年,长沙开始执行“限价地”政策以来,居住用地的成交价就趋于稳定。商业用地或许会因为供应成交量的增减而出现起伏,但居住用地不受此影响。

3.2.2 内六区成交

|

2019年内六区成交土地面积967万平米,总建筑面积达2369万平米。成交面积占全市总成交量的41%。

这是近5年里,继2015年、2018年之后,成交占比第三次跌破50%。与前两次不同的是,今年六区占比的下滑,主要是因为浏阳、宁乡、长沙县三地的成交量大幅攀升。

长沙县的“地铁线”系列居住用地受到了众多开发商的青睐,一经推出就纷纷成交;浏阳、宁乡大批居住用地则由“自己人”收下,开始了自铸“梧桐树”。

|

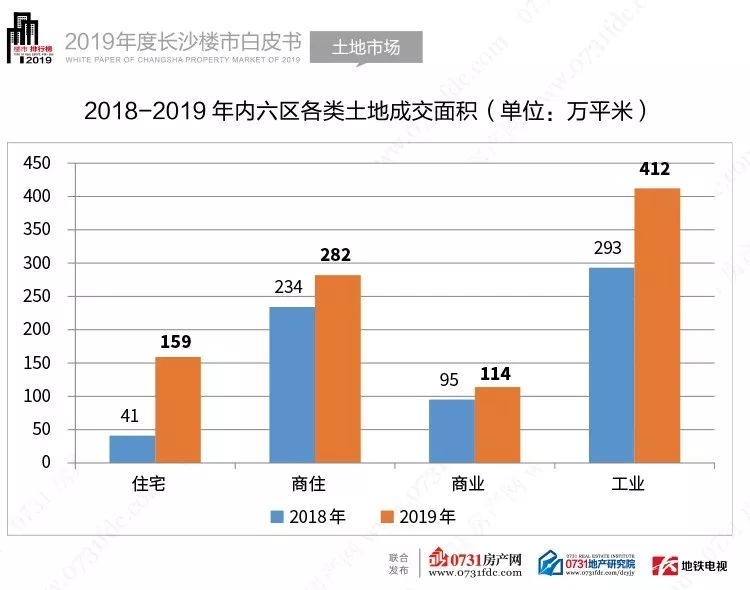

2019年成交的各类土地中,住宅用地的增长是最为明显的,全年同比增长了287%。这得益于“限价地”供应量的增大。目前,六区里的“纯住宅”用地基本都被纳入了“限价地”行列。

|

2019年内六区土地成交最高的是7月的160万平米;随后的8、9、10月成交量也是高于全年平均值的,这与供应节奏是同步的。

|

自从2017年第四季度长沙开始执行“限价地”政策以来,六区9成以上的居住用地都设有“毛坯住宅最高售价”的限制,因此近两年以来,住宅用地和商住用地的成交楼面价趋于稳定。

而商业用地则因为供应成交量的剧烈起伏,出现了“成交楼面价大幅升降”的情况。但实际情况是:大多数商业用地,特别是大宗地,都是先招商后拍地,底价成交情况多。“成交楼面价大幅升降”这一现象更多的仅停留在纸面上。

3.2.3 内六区土地溢价

|

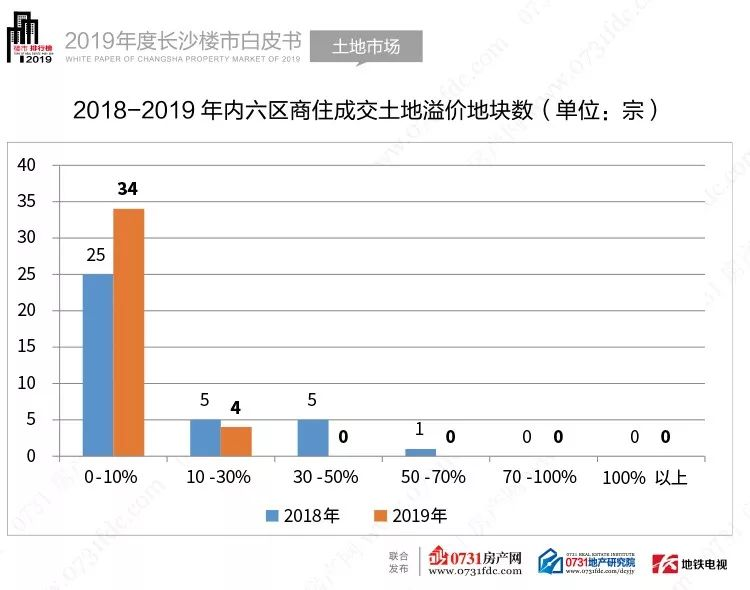

六区里的住宅用地绝大部分都出自“限价地”,而这类土地的溢价集中在0-10%之间。因此才有了今年“溢价10%以内土地”数量激增的情况。

值得一提的是,“溢价30%以内土地”基本都来自长沙县地铁线周边。

|

与住宅用地的情况类似,今年六区的商住用基本都被纳入了“限价地”行列,因此溢价也主要集中在0-10%这一区间。

|

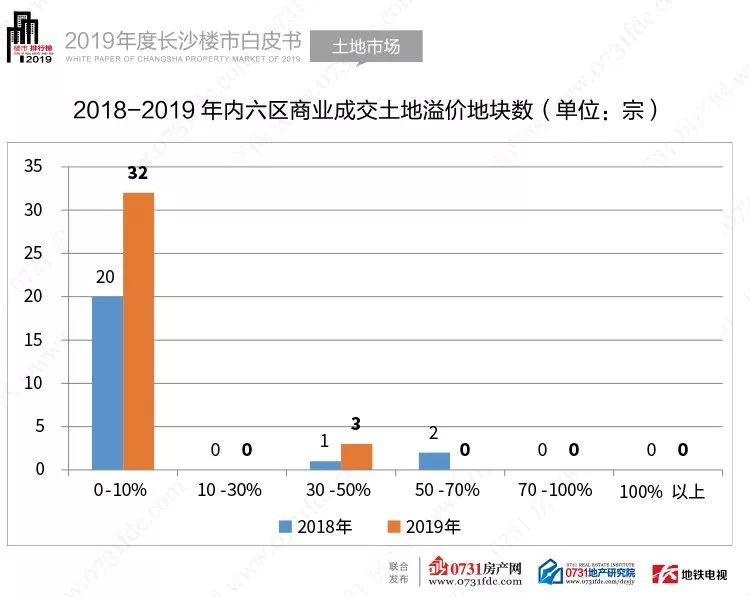

今年六区的大宗商业用地,基本走的都是“先招商,后拍地”这一流程。因此底价拿地情况多。小宗的商业用地大多是加油加气站这类城建项目用地,也多为底价。

完全“自由”的商业用地也有,比如芙蓉区的[2019]长沙市099号,地处城区的它,最终溢价39%。

3.2.4 内六区成交结构

|

六区的成交占比结构,基本与全市一致。住宅用地成交量的大幅增长,摊薄商业用地和商住用地的占比。实际上,商业用地和商住用地的成交量也是环比增长的。

|

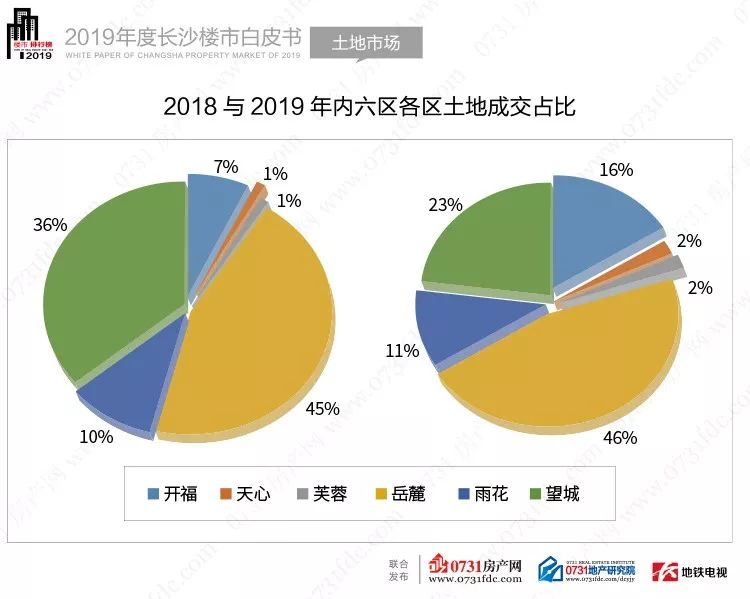

从2019年的成交占比图(右)来看,望城区是六区中唯一一个成交量下滑的,其成交的土地主要集中在月亮岛周边及地铁四号线沿线。

开福区今年新供应的地块颇受青睐,二环以北至三环周边的新增土地都顺利成交。

3.2.5 土地排行榜

|

|

Part3 土地市场总结

2019年的长沙楼市进入了一个“新房房价可以控、可预估”、“整体房价缓步上升”的时期。

而能形成这样一个局面,除了严格执行不放松的商品房限购政策以外,釜底抽薪的“限价地”政策是根本原因之一。

2019年在一级土地拍卖上继续执行“熔断+摇号”的政策,从源头上控制了“面包”价格的同时,还进一步把“网”张大了。据统计,今年六区里9成以上的居住用地均被纳入了“限价地”的范畴。

从参与竞争“限价地”的房企名单来看,它们已成为了外地企业入长的首选。屡摇不中的外地企业,要不再接再厉,要不就把目光转向了地市县,其中又以长沙县为甚。 今年,长沙县之所以能成为大部分房企的第二选择,除了其本身的地理位置、人口数量、繁荣程度等因素外,地铁线带来的新附加值是引爆土地繁荣的主要原因。

作为拥有地铁2号线、3号线、5号线、6号线的地区,可推出的土地数量之多,范围之广,远超大部分其他地区。而最关键的一点是,长沙县目前土地不“限价”。

“地铁”这股东风,不仅利于长沙县的土地招拍挂。望城区、岳麓区、雨花区、天心区、开福区也是受益者。这些地区的偏远土地在“地铁”的加持之下,也变得有人问津了。

从长沙城的角度来看,“地铁网络”的日益成熟,让长沙的生活圈正在同时往东南西北四个方向扩展开去。

|