PART1 长沙市新建商品房市场总体分析

4.1.1 全市新建商品房市场供销情况

|

2019年长沙市新建商品房供应持续放量,全年供应维持高水平,市场下行,成交有所滑落,价格平稳上涨。

2019年新建商品房累计供应2850万方,供应端持续放量,供应高企,与2018年基本持平。

而成交方面,市场下行,2019年新房成交2280万方,同比下降12.31%;均价8916元/㎡,同比上涨2.35%。

|

从2019年长沙市商品房月度供销情况来看,供应量下半年明显高于上半年,成交则是除二月份之外,量价都基本处于平稳状态,无大的波动。

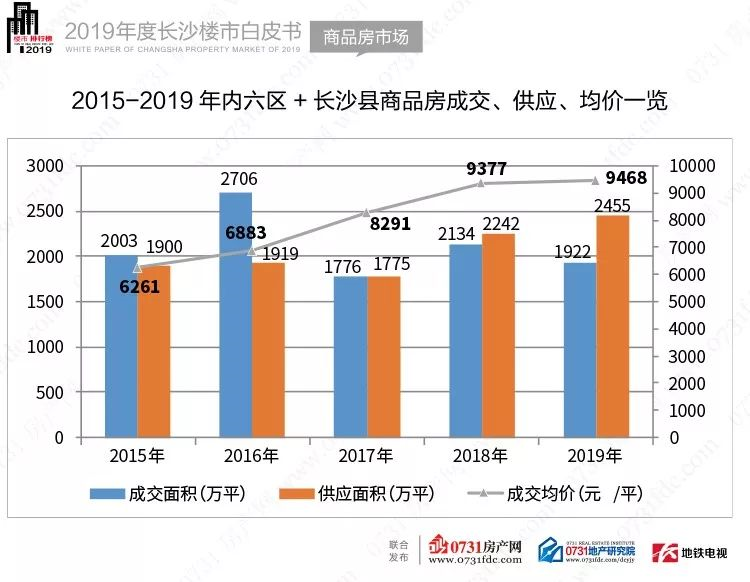

4.1.2 内六区+长沙县新建商品房市场供销情况

|

而从内六区+长沙县来看,2019年新建商品房供应2455万方,同比增长9.51%,供应水平为近几年来最高。

而在大量供应下,成交量反而下行,2019年内六区+长沙县累计成交1922万方,同比下降9.93%,成交水平近年来仅高于2017年。

从均价来看,2019年内六区+长沙县新房均价9468元/㎡,同比上涨0.97%。

|

从内六区+长沙县月度供销情况来看,基本与全市表现一致,量价维持平稳,供应则是以6月为分水岭,从6月份开始供应维持高水准。

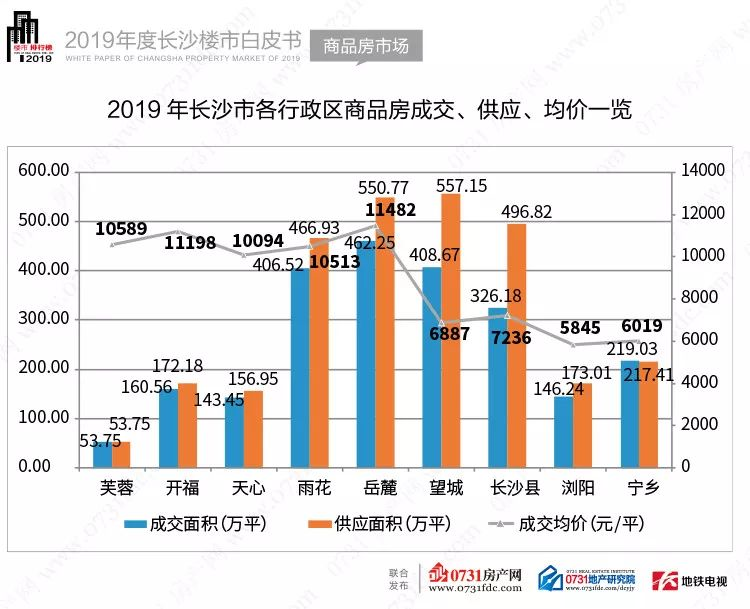

4.1.3 全市各行政区新建商品房供销情况

|

从各行政区新建商品房成交情况来看,岳麓区成交量价均居首位,供应望城区第一,而芙蓉区则是均居末位;全市2019年商品房整体供需处于供过于求。

|

PART2 长沙市新建商品住宅市场总体分析

4.2.1 全市商品住宅供销情况

|

2019年,全市商品住宅供应2255万方,同比下降0.71%,基本与去年持平。下半年开发商供应加速,因此全年供应量保持较高水平。

成交方面,2019年全市商品住宅成交1839万方,同比下降11.67%,成交量近五年来仅高于2017年,市场更趋理性,整体呈下行趋势。

成交均价8415元/㎡,同比增长5.00%,调控效果显著。

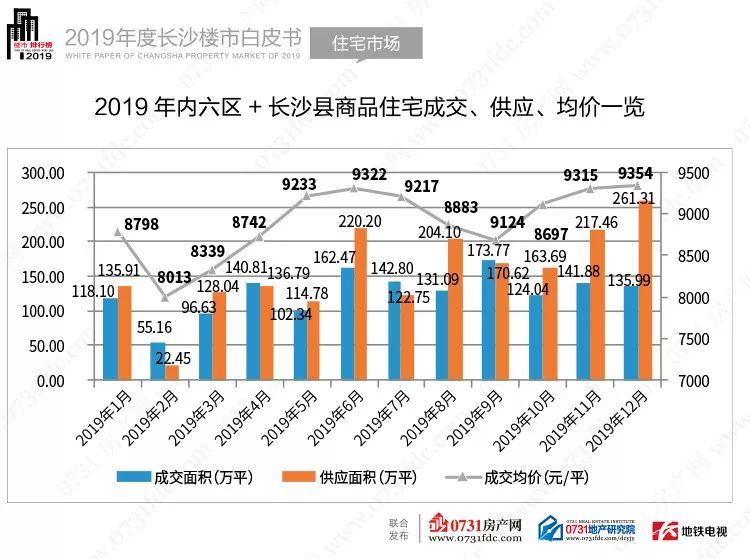

4.2.2 内六区+长沙县新建商品住宅市场供销情况

|

2019年,内六区+长沙县商品住宅供应1898万方,为近几年最高,相比去年高位再增长10.67%。

成交方面,2019年六区一县住宅成交1525万方,同比下降8.30%,供需差距为373万方。

至于均价,2019年六区一县住宅成交均价8980元/㎡,同比增长3.76%。

|

分月度情况来看,内六区+长沙县下半年住宅供应明显高于上半年;成交量则全年无大的波动,价格方面,则仍旧维持平稳状态。

4.2.3 全市各行政区新建商品住房供销情况

|

从各行政区新建商品住房成交情况来看,供应量望城区居首,为463.51万方,成交量则是岳麓区第一,达354.60万方,芙蓉区两者均居末位;成交均价岳麓区11248元/㎡第一,浏阳5626元/㎡最低。

4.2.4 全市新建商品住宅成交排行榜

|

从单项目住宅成交情况来看,2019年三个项目住宅销售超30亿,其中阳光城尚东湾销售额超70亿第一并与身后拉开较大差距,2019年全市住宅销售金额TOP10上榜门槛为20亿。

2020年值得期待楼盘

|

4.2.5 内六区+长沙县新建商品住宅市场成交结构

成交面积结构

|

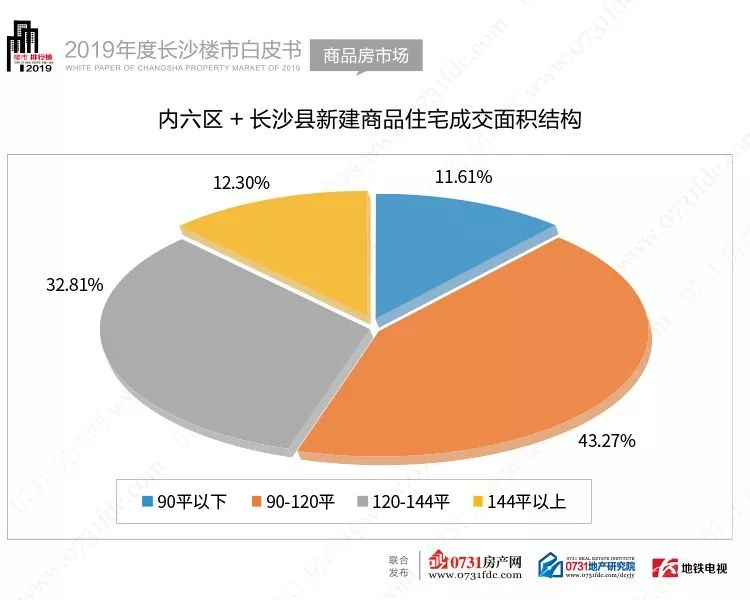

从2019年内六区+长沙县住宅成交面积结构来看,以90-120平以及120-144平面积段为主,90平以下面积段占比最低,仅11.61%。

成交总价结构

|

从2019年内六区+长沙县住宅成交总价结构来看,内六区+长沙县的住房仍以80万以下价格段为主,占比达34.04%。

成交单价结构

|

从2019年内六区+长沙县住宅成交单价结构来看,仍是以8000元/平以下的单价段为主,占比达40.45%,8000-10000元/平价格段占比也有33.13%。

各板块住宅均价

|

从各板块住宅均价来看,芙蓉中心板块均价最高,达到了13885元/㎡,滨江新城、梅溪湖、天心中心、开福中心板块紧随其后,均价最低的则是望城的望城区政府板块,仅5645元/㎡,远低于望城区住宅平均价格。

住宅供销比

|

|

从长沙市月度的住宅供销对比情况来看,前几年的供不应求的状态基本扭转,2019年全市住宅供销比为1.24,内六区+长沙县住宅供销比为1.23,均是处于供过于求的状态。

五星好评住宅推荐榜

|

颜值大赏楼盘推荐榜

|

品牌集中度

|

|

从品牌集中度来看,流量金额超80亿元的房企达到4家,权益金额超过80亿元的也有一家,阳光城权益率最高。 2019年,阳光城、万科、保利、龙湖、表现较为强劲,而本土房企中,长房集团、润和城实业继续稳步向前,权益金额分别取得了第三、第六的好成绩。

|