TOPIC 3 2018长沙土地市场

Part12018年长沙土地供应

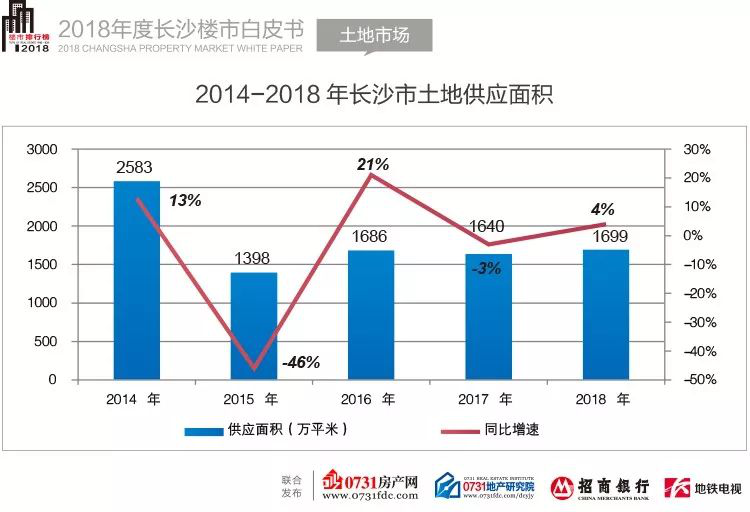

全市土地供应情况

|

自2014年达到历史高点以来,近三年里,长沙市土地供应量维持在1600-1700万平米之间,土地供应再未出现井喷式供应。2017年全市供应面积为1699万平米,与2017年相比,增长了约4%。

全市各类土地供应结构

|

虽然长沙市2017年和2018年的供应量基本持平,但不同类型的土地各有增减。住宅、商住类、商业类土地分别增长了62%、3%、66%,住宅和商业类土地大幅增长,与去年供应基数低有直接关系。

2018年,工业类土地首次出现了下跌,这与今年供应量的减少有直接关系。其他类土地(以医疗和加油站为主)供应规模也环比下滑了45%。

浏阳、宁乡、长沙县三个地区是工业土地供应的主要来源,三地工业土地供应总量占全市的61%。这个比重与2017年相比呈下降的趋势,三县市的供应结构正在进行调整。

|

近两年里,工业土地的起拍楼面价波动小,基本维持在350-400元/平之间;二住宅类和商住类的起价楼面价则在今年有大幅的增长,增幅分别达到了28%、49%,这得益于上半年商住类、住宅类“双限地”的热卖。

|

近五年以来,工业土地供应一直是主体,每年的占比大约在50-60%之间。但是2018年的工业土地供应量占比首次跌破了50%,仅47%,这其中的主要原因是工业类供应量下降了8%。

|

在长沙六区三县市共计9个行政区域中,长沙县的供应量是最高的。2018年更是高位增长,达到了489万平米,环比增长了28%。而浏阳市和宁乡市则出现了大幅的下滑,降幅分别达到了17%和48%

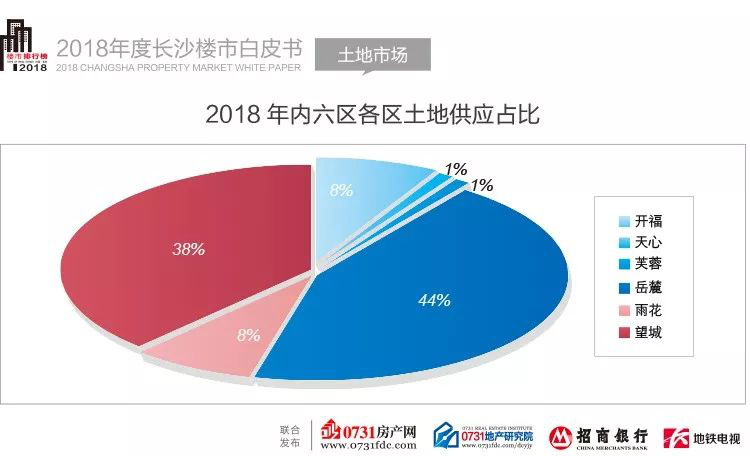

市内六区中,芙蓉区作为一个老行政区,土地供应匮乏,少有新地块推出。

与此相反的则是岳麓区和望城区,它们不仅区域面积广,而且有多个开发新区正在建设中。作为长沙向西北、西、西南三个方向拓展的主要“战区”,可供开发的土地存量非常大。

2018年岳麓区供应量最大,总计330万平米,环比增长44%,占六区总量的43%;其次是望城区,供应土地276万平米,环比增长19%,占六区总量的360%。

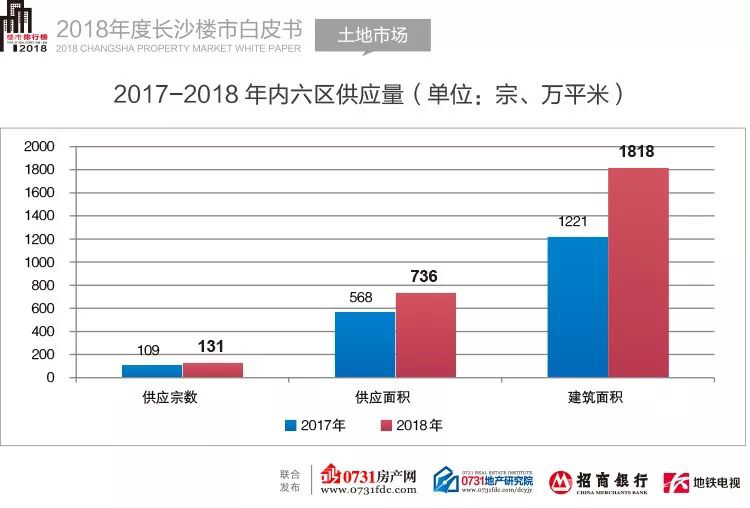

内六区土地供应情况

|

与2017年相比,2018年的内六区土地供应出现了大幅的增长,供应宗数、供应面积、建筑面积的增长分别达到了20%、30%、49%。 上半年“双限地”的热卖、下半年三县市供应量增长都是增长点之一。

|

2018年各月供应起伏大,8月和12月的供应量都超过了120万平米。而6月和10月则仅有几万到十多万平不等。

|

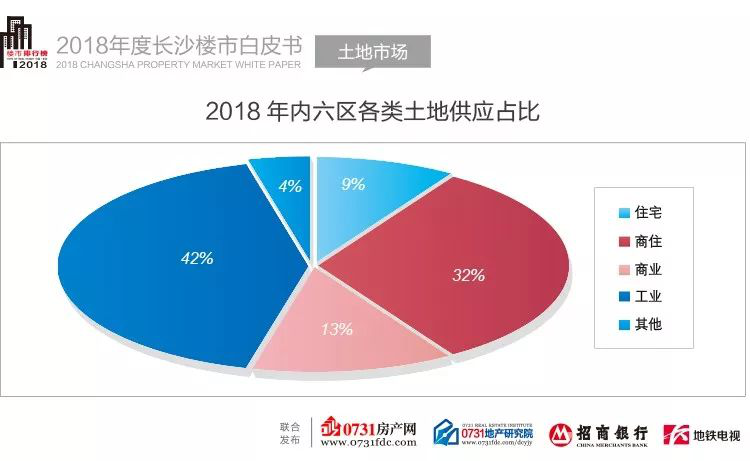

与全市相比,2018年内六区的土地供应中,工业土地的占比也在下滑,今年占比42%,环比下降了13个百分点,主要原因是工业土地供应规模缩减。

而商业和商住供应规模有所扩大,因此在2018年的占比分别上升了7个百分点和13个百分点。

|

望城区和岳麓区仍是六区中的供应主力,这与两个行政区的面积广阔、可供开发量大是分不开的。

Part22018长沙土地成交

全市土地成交

|

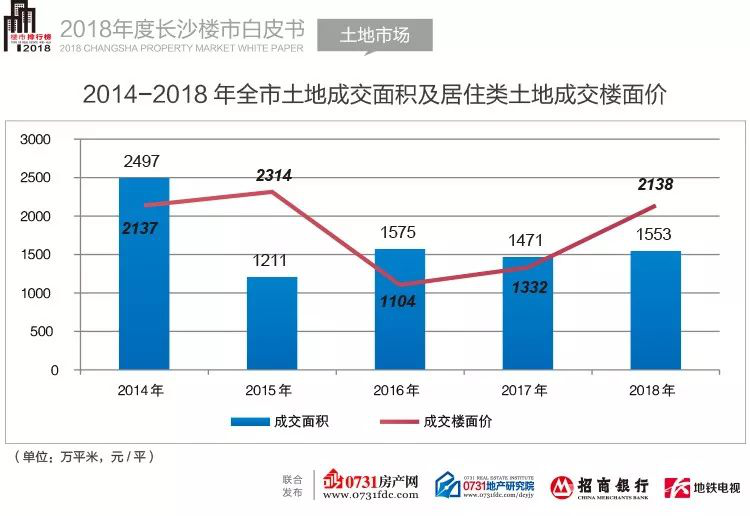

2018年全市成交土地1553万平米,环比增长了6%。

2018年上半年“双限地”的热卖,让居住类土地(包含住宅类、商住类土地)的成交量得到了保证。虽然这些土地上的住宅有最高售价的限制,但是大批量的成交仍提升了整体的成交楼面价。

除了居住类土地,商业类土地的成交楼面价,也随着成交量的增长而有所上升。

|

除了2月和6月,2018年各月的成交量都在百万平米以上,12月更是接近340万平米。上半年得益于“双限地”的热卖,这类土地体量大,平均每月都有1-2宗成交;而下半年则是因为三县市供应量的激增,从而拉升了全市的成交量。

内六区土地成交

|

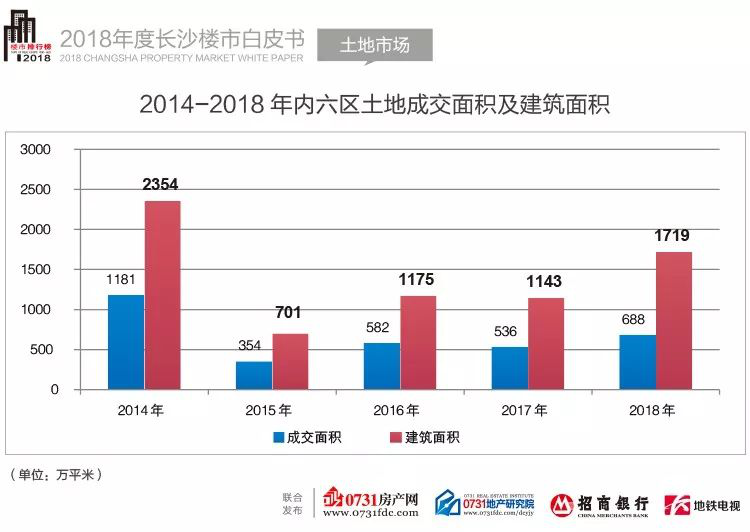

2018年内六区成交土地688万平米,总建筑面积达1719万平米,占全市总量的44%。这是近5年中,继2015年的32%之后,第二次占比跌破50%。

虽然比重下滑,但是2018年的成交规模是近5年里的第二高,仅次于2014年。

|

2018年成交的各类土地中,商住类和商业类是唯二在增长的,它们的增幅分别为134%、332%。商业土地的三倍增长,与2017年成交基数过低有关。

值得一提的是在25万平米的其他土地中,医疗用地占比超过了7成。

|

2018年内六区土地成交最高的是12月的123万平米;其次是1月的108万平米,这主要是因为2017年12月结转的土地较多。

6月、7月、11月的低成交,与年初信贷收紧、开发商“缺钱”有关,也受到了挂牌土地起拍价偏高的影响。

|

2018年内六区的住宅类与商住土地由于大部分都是“双限地”,因此它们的成交楼面价更加接近于“政府调控价”。这与楼市调控的大环境有关。相反,商住土地的成交楼面价的飙升则更加贴近于市场。

内六区土地溢价

|

2018年底价成交的住宅,一共有6宗,其中三宗是“双限地”,它们的起拍价在7-10亿元之间。2宗溢价近50%的土地都由中建信和地产有限公司摘得。

|

2018年成交的“双限地”基本都是商住类土地,由于这类土地规定了最高地价,因此它们的溢价都不会很高。而且大多数开发商把买地额度都投入到了“双限地”,因此一般的商住类土地基本都以底价成交,这才有了2018年25宗溢价率在10%以下商住土地成交的局面。

|

今年长沙商业土地成交量的上涨,地铁网络稳步地推进是一个重要原因。多宗大体量商业土地就是位于地铁三号线、四号线周边。

内六区成交结构

|

与全市一样,内六区的成交土地中,因为工业类与商住类在供应段的“此消彼长”,成交占比也是一个跌破50%,一个大幅增长了15个百分点。此外住宅类与商业类也有类似的情形,只是它们的规模要小于工业类与商住类。

内六区各行政区土地成交

|

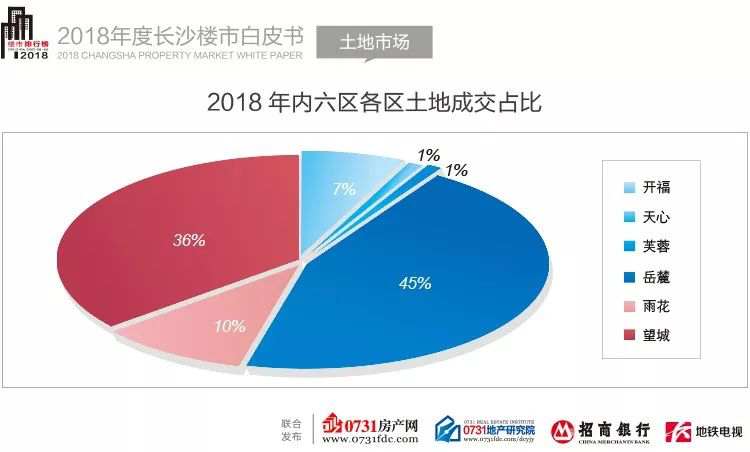

由于供应规模的问题,2018年内六区中,岳麓区和望城区的成交量分别位列前两位。河西的土地成交占到了内六区的8成。

|

|

Part3土地市场总结

市内六区及长沙县的楼市在2017进入了全面地调控阶段,这种调控不仅限于加快房屋开发、提高购房门槛、设定房屋价格等方面,土地也被纳入了调控体系中。政府推出“限房价竞地价”土地(即“双限地”)平抑房价,执行“熔断+摇号”的土拍新政防止地王,这一系列措施在长沙尚属首次。

2018年延续了2017年的一系列措施。

2018年的土地市场被明显的划分为三个阶段。这三个阶段都因为年初信贷收紧政策、楼市调控政策等因素,让土地市场出现了大起大伏的局面。

第一个阶段是1-5月。这个阶段的土地市场延续着2017年的气氛,众多开发商都加入到了“双限地”地争夺中。每宗“双限地”的拍卖,都会引来十多家开发商竞拍。最多的时候,甚至有30多家开发商共同摇号。

第二个阶段是6-8月。经过了半年的发酵,2018年各类政策因素开始对开发商产生影响,长沙县、望城区等周边地区的挂牌土地开始频现流拍土地,其中包括“双限地”。6月流拍及中止挂牌的土地总量,超过了上半年的总和。

第三个阶段是9-12月。随着雨花区“双限地”也开始流拍,全市“双限地”遇冷。这股“冷风”也是从这时候开始,向六区非“双限地”蔓延。下半年全市土地的流拍及终止挂牌宗数,超过了近三年的总和。内六区受次影响,供应量也大幅缩减,最低的10月供应量仅15万。

三县市在下半年成为了全市供应的主力。

|