前言

2022年是政策宽松大年。在需求方面,楼市松绑政策层出不穷,不少城市放开了限购限贷;在贷款方面,银行放贷周期明显缩短,房贷利率持续走低;在土地方面,多地“集中供地”都趋于常态化;在金融方面,“三支箭”先后发出,“三道红线”的紧箍咒渐渐卸下……

在这样的市场环境下,长沙楼市稳健前行,六区一县住宅成交均价11847元/平;六区一县商办成交均价10592元/平;120-144㎡的面积段占比最高;岳麓区为置业者首选;2023年,高品质住宅供应或将持续增长;新房市场有望迎来小幅复苏......

数据描绘长沙楼市,专业铸就公信力!

今日,由深耕本土20载的0731房产网、0731地产研究院携手10年专注于房地产大数据挖掘与应用的智信评估 ,联袂奉上《2022年长沙楼市白皮书》,长沙楼市精彩尽在其中!

TOPIC一 长沙市新建商品房市场

统计口径:新建商品房包含商品房住宅、新建商办用房,不含其他非住宅(车库、车位、工业仓储、公共设施、附属用房)、拆迁安置房、单位定向开发、单位用房、经济适用房、农民安置房;新建商办用房仅含商办、办公、会所、酒店、商服、文化娱乐等房屋用途。

Part1 长沙市新建商品房市场总体分析

1.1.1 长沙市新建商品房市场供应情况

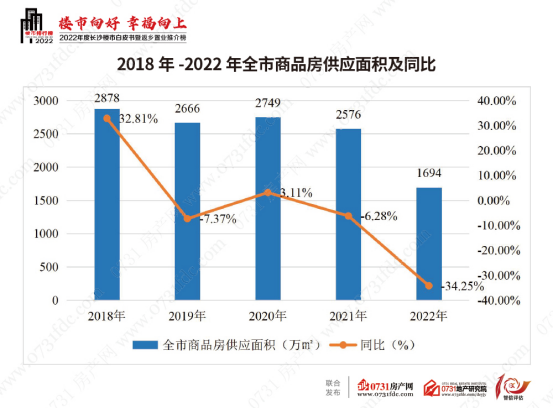

(1)全市新建商品房市场供应情况

|

2018年以来,全市商品房供应面积整体呈下降态势,2018年-2021年呈稳中略降态势,2022年呈断崖式下跌,全市商品房供应面积1694万㎡,同比下降34.25%,商品房供应面积和商品房同比增速均创近5年来新低。

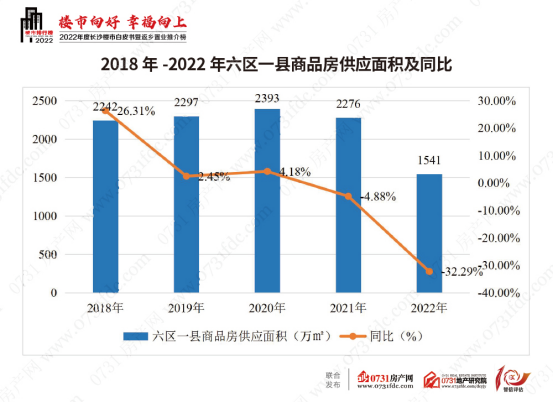

(2)内六区+长沙县新建商品房市场供应情况

|

2022年,六区一县商品房供应面积1541万㎡,同比下降32.29%,商品房供应面积和商品房同比增速均创近5年来新低。2020年六区一县商品房供应面积高达2393万㎡,为近5年年度最高值,2021年下降4.88%,2022年延续下降态势。

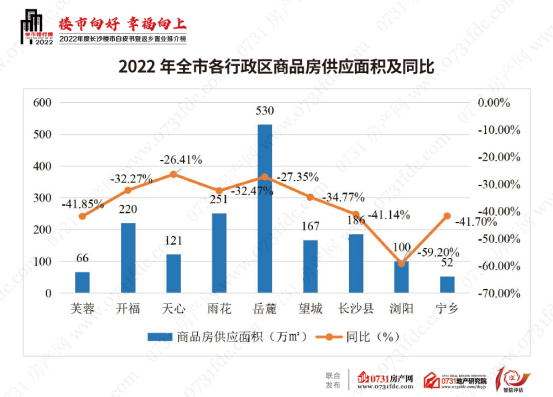

(3)全市各行政区新建商品房市场供应情况

|

2022年,全市商品房供应主要集中于岳麓区,供应面积高达530万㎡,占全市商品房供应面积的32.45%;其次为雨花区、开福区,商品房供应面积在200万㎡以上;芙蓉区和宁乡市商品房供应面积均在70万㎡以下,体量较小。

1.1.2 长沙市新建商品房市场成交情况

(1)全市新建商品房市场成交情况

|

2022年,全市商品房成交面积1564万㎡,同比下降37.90%;2018年-2021年全市商品房成交面积整体稳定在2400万㎡,其中,2018年全市商品房成交面积高达2600万㎡,为近5年年度最高值;2022年呈断崖式下跌,跌幅高达37.90%。

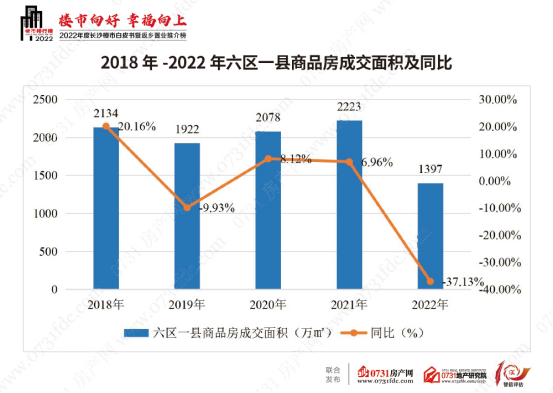

(2)内六区+长沙县新建商品房市场成交情况

|

2019年-2021年六区一县商品房成交面积呈稳中有增态势,2022年大幅下跌,六区一县商品房成交面积仅1397万㎡,同比下降37.13%。

(3)全市各行政区新建商品房市场成交情况

|

2022年,全市商品房成交主要集中于岳麓区,成交面积高达458万㎡,占全市商品房成交面积的29.29%;其次为望城区、雨花区,芙蓉区、宁乡市、浏阳市商品房成交面积均在100万㎡以下,体量较小。

1.1.3 长沙市新建商品房市场成交价格水平

(1)全市新建商品房市场成交均价

|

近5年来,全市商品房成交均价呈稳步增长态势,从8711元/㎡到11068元/㎡,5年来涨幅达27.06%。2022年,全市商品房成交均价11068元/㎡,同比上涨12.53%,同比增幅仅次于2018年。

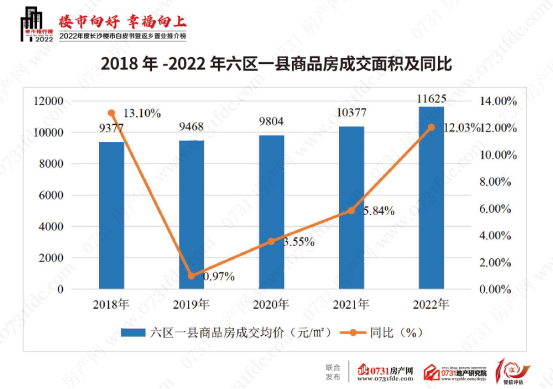

(2)内六区+长沙县新建商品房市场成交均价

|

近5年来,六区一县商品房成交均价呈稳步增长态势,从9377元/㎡到11625元/㎡,5年来涨幅达23.98%。2022年,六区一县商品房成交均价11625元/㎡,同比上涨12.03%,同比增幅仅次于2018年的13.10%。

(3)全市各行政区新建商品房市场成交均价

|

2022年,全市各行政区中,岳麓区商品房成交均价居各区县市首位,为13506元/㎡,同比上涨13.92%;内五区商品房成交均价差异较小,均在12000元/㎡上下;四县市中望城区与长沙县商品房成交均价不相上下,在8600元/㎡上下,浏阳市商品房成交均价垫底。

1.1.4 长沙市新建商品房市场供销比

(1)全市新建商品房市场供销比

|

2018年以来,商品房市场供销比整体呈稳中有降态势。2022年,全市商品房供销比为1.08,较2021年小幅回升,商品房市场大体处于供求均衡的状态。

(2)全市各行政区新建商品房市场供销比

|

2022年,全市各行政区中,芙蓉区供销比最高,达到1.41,紧随其后的为宁乡市、开福区、雨花区,商品房供销比均在1.2以上,市场处于供过于求的状态;岳麓区和长沙县商品房供销比接近于1,市场大体均衡;望城区和浏阳市商品房供销比均在0.8以下,供应节奏明显放缓。

1.1.5 长沙市新建商品房市场成交月度趋势

(1)全市新建商品房成交月度表现

|

2022年,全市商品房月度成交面积相对稳定,单月平均成交面积为130万㎡,1月、3月、6月、9月、12月成交面积略高,均在140万㎡以上;2月成交面积仅91万㎡,为1年中月度最低值。从成交均价来看,年初至年末均价在11000元/㎡上下波动,其中,4月商品房成交均价高达11775元/㎡,为2022年月度最高值。

(2)内六区+长沙县新建商品房成交月度表现

|

2022年,六区一县商品房月度成交面积相对稳定,单月平均成交面积为116万㎡,但1月、3月、6月、8月、9月、10月、12月成交面积略高,均在120万㎡以上;2月、7月成交面积均在100万㎡以下,为1年中的淡季。从成交均价来看,年初至年末均价在12000元/㎡上下波动,其中,8月住宅成交均价高达12182元/㎡,为2022年月度最高值。

1.1.6 房企商品房销售额TOP20

(1)权益榜

2022年有4家房企权益销售金额超57亿元,前三名分别是:万科地产76.76亿元、旭辉集团59.81亿元、保利发展控股58.50亿元。2022年年度长沙楼市房企销售金额权益榜的门槛为17.86亿元,57.87亿到76.76亿(含)的房企占比20%;30.14亿到45.22亿(含)的房企占比25%;25.39亿到29.30亿房企占比35%,17.86亿到19.52亿的房企占比20%。

|

权益榜销售金额前三名的总和,与最后3名的总和,相差139.16亿元,充分说明长沙楼市出现分化态势,强者恒强。近年来,随着经济大环境的改变,合作拿地开发已成各大房企趋势,在大环境低迷的影响下,合作开发可以减少单家房企的资金投入,控制风险。尤其在一二线城市土地市场,两家或多家房企联合开发的情况较为普遍。

(2)全口径榜

2022年房企销售金额全口径榜单上,万科地产以97.58亿元的成绩勇夺年度头把交椅,万科森林公园、万科瑧湾汇等项目总金额均超20亿元,万科松湖天地首开去化13亿,推出112-240㎡高层+洋房产品涵盖客户的刚需以及改善需求。旭辉集团以92.56亿元位列第二,旭辉铂悦湘江拔高品牌调性,其他项目旭辉国悦府、旭辉雨花郡等属于片区内价格标杆。保利发展控股以65.60亿元位列第三位。

|

2022年年度长沙楼市房企销售金额(全口径榜)的门槛为23.25亿元;全口径榜销售金额前三名的总和,与最后3名的总和,相差177.84亿元。

纵观2022年年度长沙楼市房企销售金额权益榜、全口径榜,本土房企表现活跃,长房集团、梦想置业、中建信和、城发恒伟、运达集团均是本土实力开发商,既有国企央企,也有民企,在多年稳步经营下,产品和交付口碑较好,购房者信心较足,反映出长沙本土开发商进步明显。